Статья 213.6. Особенности рассмотрения обоснованности заявления о признании гражданина банкротом (ФЗ № 127): выдержка

Главной задачей, которую преследует банкротство физических лиц — списание долгов гражданина или их пересмотр в сторону сокращения. Процедура позволяет человеку в случае его полной неплатежеспособности избежать негативных последствий, в том числе преследований коллекторов и судебных приставов. Однако для объявления гражданина банкротом требуется наличие определенных условий. Кроме того, не от всех видов задолженностей допускается избавиться, списание некоторых запрещено законодательством РФ. Подробнее об этом читайте в нашей статье.

Банкротство физических лиц: списание долгов

Банкротство граждан: правовые аспекты в 2019 году

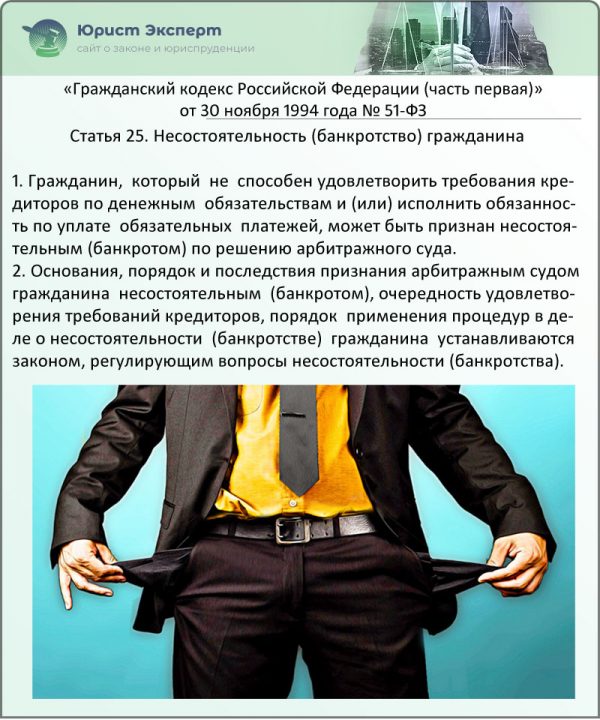

Процедура объявления граждан и ИП финансово несостоятельными стала доступной с 01.10.2015 года, до этого таковыми признавались только организации. К 2019 году, по статистике Верховного суда РФ, аннулирование долгов осуществили уже более 50 тыс. граждан, не имеющих материальной возможности погасить задолженности по кредитным договорам, ЖКУ, налоговым взносам и так далее. К законодательной базе, регламентирующей объявление лица банкротом, относят ст. 25 ГК РФ и главу Х ФЗ № 127 от 26.10.2002 (ред. 01.01.19).

ВНИМАНИЕ! Задача процедуры признания лиц финансово несостоятельными — погасить материальные обязательства перед кредиторами за счет реализации имущества человека, реструктуризации долга или оформления между сторонами мирового соглашения.

Статья 25. Несостоятельность (банкротство) гражданина (ФЗ № 51)

Списание долга и уменьшение его величины осуществляется путями:

- пересмотром обязательств. Решение реструктурировать задолженность принимает суд, исходя из наличия у гражданина постоянного и подтвержденного дохода (не менее 25-35 тыс. рублей в месяц);

- реализацией собственности человека. Имущество, допустимое к сбыту по законодательству, оценивается и распродается. Вырученные средства идут на погашение долга, непокрытая сумма прощается.

Процедура предусматривает детальный анализ платежеспособности заемщика, опирается на факты, предоставленные суду. Сокрытие имущества или иные незаконные действия должника для получения статуса банкрота грозят ему обвинением в совершении экономического преступления.

При намерении объявить себя финансово несостоятельным юристы рекомендуют предварительно оценить достоинства и недостатки процедуры относительно конкретного должника. К положительным сторонам относят замораживание долга, его полное или частичное списание, уменьшение величины регулярных выплат при реструктуризации, прекращение начисления штрафов и пени, защиту от преследования коллекторов и приставов. Также процедуру возможно провести и после гибели заемщика, что освободит правопреемников от долгового бремени. Однако важно учитывать и возможные отрицательные моменты проведения процедуры: потерю имущества, препятствия в получении кредита на протяжении 5 лет, запрет занимать некоторые должности (в страховой организации, НПФ, ПИФ и так далее), невозможность выезда за рубеж до окончательного вынесения решения суда о неплатежеспособности, достаточно высокую оплату услуг финансового управляющего. Повторное проведение процедуры допустимо только через 5 лет после осуществления предыдущей.

Условия банкротства

Исходя из положений ст. 213.4 ФЗ №127, запустить процедуру признания гражданина финансово несостоятельным допустимо при соблюдении требований:

- человек не способен закрыть долг в сумме от 500 тыс. рублей, то есть у него недостаточно совокупных средств для расчета со всеми кредиторами (а не только с одним). Гражданин должен заявить об этом в арбитражный суд в течение месяца либо на него накладываются штрафные санкции в размере 3 тыс. рублей, про повторном нарушении — до 5 тыс. рублей.

ВНИМАНИЕ! Рекомендуется строго придерживаться сроков подачи заявления о признании финансовой несостоятельности. Помимо применения санкций, такие нарушения увеличивают риск отказа суда в объявлении человека банкротом и списании долгов.

- гражданин предполагает собственную неспособность ответить по финансовым обязательствам перед всеми кредиторами даже при продаже собственности. При этом человек отвечает критериям неплатежеспособности, обозначенным законодательством. Сумма задолженности может быть менее 500 тыс. рублей, трехмесячной просрочки платежей допустимо не ждать.

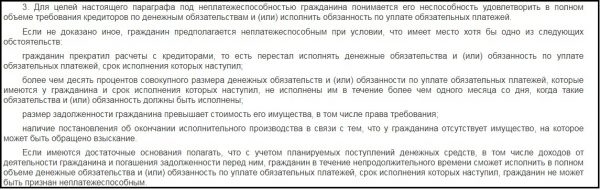

Критерии неплатежеспособности, выступающие основанием для признания человека банкротом обозначены в ст. 213.6 ФЗ № 127:

- гражданин не вносит оплату, нарушая сроки;

- человек не способен погасить более 10 % совокупной задолженности в месяц;

- размер финансовых обязательств выше стоимости собственности гражданина;

- наличие решения об окончании исполнительного производства на основании отсутствия имущества, доступного для взыскания.

Статья 213.6.Статья 213.6. Особенности рассмотрения обоснованности заявления о признании гражданина банкротом (ФЗ № 127): выдержка

Для признания должника финансово несостоятельным он должен соответствовать хотя бы одному из условий. Если есть причины полагать, что планируемые поступления средств вскоре смогут погасить обязательства гражданина, банкротом он не объявляется. Если финансовая несостоятельность человека устанавливается по инициативе кредитора, должны соблюдаться условия:

- совокупная величина долга составляет свыше 500 тыс. рублей;

- денежные поступления не осуществляются заемщиком более 3 месяцев.

Какие долги возможно списать?

Объявление гражданина банкротом позволяет избежать покрытия большинства видов задолженностей:

- появившихся при невыполнении заемщиком финансовых обязательств. Сюда относятся кредиты (ипотечные, потребительские и так далее), ссуды, займы, долги перед МФО, ломбардами, частными лицами и организациями, в том числе насчитанные за просрочку платежей пени и штрафы;

- налоговых удержаний и взносов в бюджет и внебюджетные фонды;

- за ЖКУ, по распискам между частными лицами;

- сформировавшихся при невыполнении положений договоров на оказание услуг (поставки, подряда и так далее);

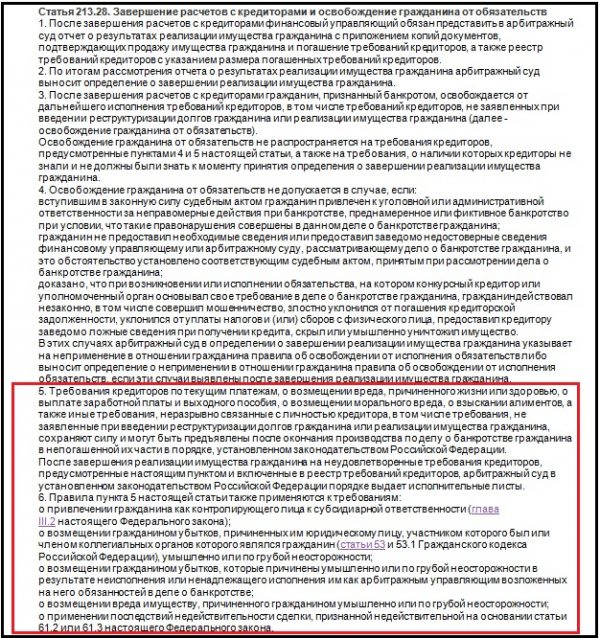

- административных штрафов, кроме обозначенных в статье 213.28 ФЗ № 127.

ВНИМАНИЕ! Списание вышеназванных долгов осуществляется только после убеждения суда в финансовой несостоятельности гражданина и при невозможности погашения обязательств за счет сбыта его имущества.

При наличии стабильного дохода (например, пенсии) задолженность подлежит реструктуризации, то есть выплату растягивают на несколько лет.

Задолженность, не подлежащая списанию

В ст. 213.28 ФЗ №127 определен ряд финансовых обязательств, которые должнику придется погасить даже при признании его банкротом. К таким долгам относятся:

- текущие обязательства — например, при списании прошлых долгов за ЖКУ будущие платежи совершаются гражданином в обычном режиме;

- алименты;

- штрафные санкции за уголовные и некоторые административные правонарушения;

- взыскания за нанесение морального, физического, имущественного урона гражданам;

- зарплаты и иные пособия работникам — например, если банкрот отвечал за выплаты и не осуществлял их по своей вине;

- сформировавшиеся при привлечении гражданина к субсидиарной ответственности — таковой подвержены руководители, учредители организаций, которые довели ее до финансовой несостоятельности.

Статья 213.28. Завершение расчетов с кредиторами и освобождение гражданина от обязательств (ФЗ № 127): выдержка

При прохождении процедуры банкротства не аннулируются долги, прочно связанные с личностью заемщика. Примеры:

- Если из-за гражданина загорелся дом, что повлекло для жильцов имущественный урон, долг по нему суд не спишет.

- Из-за действий водителя возникло ДТП, в котором пострадало несколько машин, ущерб которым страховая организация возместила не полностью. В этом случае виновник оплачивает непокрытый урон владельцам автомашин — такое обязательство не аннулируется.

Причины отказа в снятии финансовых обязательств

Юридическая практика освобождения от задолженностей через банкротство в большинстве случаев успешна. Отказ в снятии материальных обязательств с неплатежеспособного гражданина осуществляется редко (в 2% обращений). Основаниями такого решения выступают:

- отказ заемщика в предоставлении необходимой документации арбитражному управляющему;

- утаивание собственности, предоставление недостоверной и ложной информации;

- уголовная ответственность гражданина за мошенничество, махинации при оформлении кредитов, фиктивное банкротство;

- умышленное взятие неподъемных кредитов по фальшивым документам.

ВНИМАНИЕ! Более половины дел о финансовой несостоятельности граждан, завершившихся отказом в списании задолженности, были инициированы кредиторами. Причиной выступило игнорирование заемщиком судебного разбирательства и непредоставление документации арбитражному управляющему.

Поэтому при возникновении непосильных долгов и намерении их списать целесообразно следовать рекомендациям:

- своевременно инициировать процедуру банкротства;

- обратиться за помощью к опытному финансовому управляющему, честно и открыто предоставить ему и суду факты, подтверждающие сложное материальное положение, список имущества для реализации;

- не оформлять собственность на близких родственников.

Даже при успешном прохождении процедуры объявления гражданина банкротом возможно восстановление финансовых обязательств, если в деле выявятся новые факты. Например, передача собственности третьему лицу.

Как избавиться от долгов: пошаговая инструкция банкротства

Выделяют несколько вариантов судебного процесса о банкротстве, в зависимости от того, кто стал его инициатором:

- заемщик. Самый распространенный вид оформления. Гражданин самостоятельно заявляет о собственной платежной несостоятельности. Госпошлина составляет 300 рублей;

- уполномоченные лица и органы (налоговая служба). Процедура заводится при наличии долга от 500 тыс. руб., от оплаты пошлины предусмотрено освобождение;

- кредитор. Вариант целесообразен, если у заемщика есть ценное имущество для сбыта. Госпошлина начисляется в размере 6 тыс. рублей.

Намерение гражданина запустить процедуру банкротства обычно основывается на отсутствии доступных возможностей погасить обязательства. При этом самостоятельные попытки исправить ситуацию не приносят результата:

- человек пребывает в тяжелой жизненной ситуации (потеря работы и невозможность найти новую для улучшения материального положения);

- финансовые учреждения отказываются от реструктуризации и рефинансирования задолженности;

- страховщик не выполняет обязательство при утрате страхователем места работы, трудоспособности и так далее.

Тогда гражданин вправе запустить процесс по объявлению себя финансово несостоятельным, направив в суд заявление и подтверждающую документацию. Информация о ходе процедуры доступна на ресурсе Единого федерального реестра сведений о банкротстве (ЕФРСБ). Портал демонстрирует данные от уведомления о подаче заявления, собрании кредиторов до определения даты реализации собственности, отчета арбитражного управляющего. Одновременно информация публикуется в базе «Коммерсант Картотека», газете «Коммерсантъ» и «Вестник регистрации». Вносят сведения непосредственно арбитражные управляющие, операторы и организаторы аукционов, нотариусы.

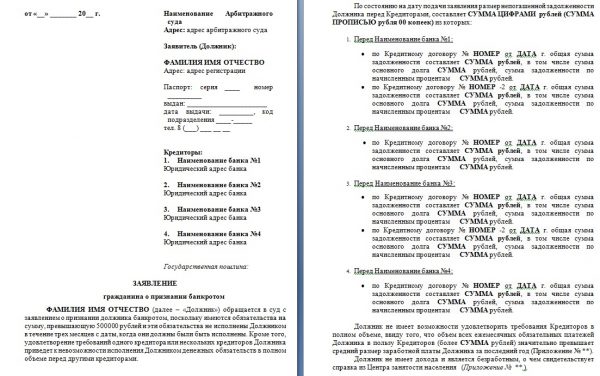

Оформление заявления

Первым и основным этапом процедуры выступает заполнение заявления о банкротстве физического лица. Требуется последовательно и детально описать причины формирование долга и основания для объявления человека финансово несостоятельным. В шапку документа вносят стандартные сведения о заемщике, кредиторах, их адреса и контактную информацию. В заявлении указываются все организации и лица, перед кем у человека имеются обязательства. Если кредитор выступает физическим лицом, в бумагу вносят его персональные данные.

Таблица. Заполнение заявления о банкротстве

| Обязательные пункты в заявлении | Описание |

|---|---|

| Описание задолженности | Вносятся все обязательства в форме списка с указанием суммы. Рекомендуется вписывать даже тех кредиторов, перед которыми величина долга мала, поскольку при успешном завершении процедуры они все спишутся. Для каждого прилагается подтверждающий документ. Важно указать долги, которые не подлежат списанию (например, алименты) |

| Обоснование неплатежеспособности | В заявлении сжато, но емко обозначаются обстоятельства, ставшие причиной формирования задолженности. Рекомендуется предоставить суду подтверждение того, что человек самостоятельно пытался решить проблему долговых обязательств (отказ банка в реструктуризации, медицинское заключение о диагнозе, который стал причиной отстранения человека от работы, потеря должности по сокращению и безуспешные попытки найти через биржу труда новую с прежним уровнем дохода и так далее) |

| Текущие судебные процессы | Если в отношении заемщика действует решение суда или ведется разбирательство по иным делам, это отражается в бумаге. Также указывается, если с гражданина производится удержание средств |

| Счета и вклады в финансовых учреждениях | Предоставляется полный список с копиями договоров на обслуживание. Следует учесть, что при наличии на счетах сумм, они могут быть списаны для частичного покрытия долга. Однако скрывать эту информацию не стоит — финансовый управляющий будет в курсе всех движений денежных средств на счетах |

| Имущество | Перечисляется отечественная и зарубежная собственность гражданина, прикладывается подтверждающая документация. Сокрытие информации суд может расценить, как попытку провести фиктивное банкротство, за что предусмотрена уголовная ответственность |

| СРО арбитражных управляющих | Заявление содержит название и адрес выбранной организации арбитражных управляющих. Иначе процесс банкротства приостанавливается. Из членов СРО суд определяет финансового управляющего. Выбрать организацию доступно из списка, представленного на официальном ресурсе ЕФРСБ. Оплата услуг управляющего производится должником. Если у него нет имущества, то стоимость составляет 25 тыс. рублей, при его наличии прибавляется 7% от ее стоимости |

Образец заявления о банкротстве

Перечень документов

К заявлению должника обязательно прилагается пакет документации, подтверждающей основания для присвоения ему статуса банкрота (п.3 ст.213.4 ФЗ №127). В него входят:

- бумаги о долге, причинах финансовой несостоятельности человека;

- перечень кредиторов и должников;

- характеристика собственности, бумаги об имущественном праве;

- сведения о проводимых операциях с собственностью на 300 тыс. рублей и более за 3 года до направления заявления о банкротстве;

- информация о наличии или отсутствии у гражданина статуса ИП;

- сведения из реестра акционеров (участников) организации, если заемщик входит в их число;

- данные о поступлениях и налоговых удержаниях за три года, предыдущих дате заявления;

- информация о счетах, депозитах, наличии на них средств и их движении за три последних года;

- копии ИНН, СНИЛС, документация о вступлении в брак или его расторжении, о рождении детей;

- иные бумаги, подтверждающие основания для объявления человека банкротом.

Основная документация направляется совместно с заявлением. По требованию финансового управляющего или суда предоставляются дополнительные бумаги и сведения.

Подача и сроки рассмотрения заявления

Пакет документации на проведение процедуры банкротства доставляется в суд по месту регистрации заемщика. С 2019 года услугу по утверждению финансовой несостоятельности проводят через МФЦ (многофункциональный центр). Помимо приема заявления, сотрудники оказывают помощь в сборе и подготовке документации, информируют о порядке осуществления процедуры, сами направляют все бумаги в арбитражный суд. Целесообразность взаимодействия заинтересованного лица с МФЦ решено проанализировать в течение 2019 года — при эффективной работе центров такая практика будет продолжена.

ВНИМАНИЕ! При отправке бумаг в инстанцию по месту временной прописки возможен отказ суда в заведении дела и направление документов в орган по месту постоянной регистрации.

Рассмотрение документации после подачи ее в суд осуществляется в срок от 15 до 90 дней. С заявителя удерживается госпошлина и 25 тыс. рублей в качестве депозита, которые пойдут на оплату услуг финансового управляющего.

Судебное решение и пути списания финансовых обязательств

Если заявление принято судом, назначаются меры, направленные на разрешение образовавшейся задолженности:

- оформление мирового соглашения;

- реструктуризация — применяется при наличии у должника стабильных ежемесячных поступлений (обычно рассматривается сумма 25-35 тыс. рублей), позволяющих производить выплаты. Оставшихся после погашения долга средств должно хватать на жизнедеятельность гражданина и его семьи. При решении в пользу реструктуризации осуществляется пересмотр обязательств и изменение условий возврата долга на более приемлемые, исключение из общей суммы процентов, пени и так далее;

- реализация собственности — продажа имущества подразумевает, что вырученные средства пойдут на закрытие финансовых обязательств.

Считается, что гражданину целесообразно запускать процедуру банкротства при отсутствии у него ценных объектов собственности, поскольку они первыми попадают под угрозу сбыта.

ВНИМАНИЕ! Не производится конфискация имущества, направленного на обеспечение минимальных жизненных потребностей заемщика.

К объектам, не подлежащим реализации по решению суда, относятся:

- единственная жилплощадь, за исключением залоговой и ипотечной недвижимости. В последнем случае жилье может изыматься. То есть квартира, купленная в ипотеку, конфискуется, даже если это единственная жилплощадь у гражданина. Исключением становится помещение, в котором зарегистрированы дети до 18 лет;

- транспорт и компьютерное оборудование, предназначенные для работы;

- госпремии и награды;

- одежда;

- хозяйственный инвентарь и инструмент;

- бытовое оборудование, необходимое для жизнедеятельности.

Допустимо исключение из списка тех вещей на реализацию, цена которых менее 10 тыс. рублей.

Изъятые у должника объекты в течение месяца оценивает финансовый управляющий, затем их распродают в процессе конкурсного производства. При несогласии с установленной ценой для ее оспаривания допустимо привлечь независимого эксперта. Реализация осуществляется на протяжении полугода, но по ходатайству возможно продление. При стоимости имущества свыше 100 тыс. рублей оно реализуется на открытом аукционе и отходит любому желающему, предложившему большую цену. Если после закрытия долга сформировался остаток, он принадлежит банкроту, как и нереализованные объекты. При недостаточности средств для полного погашения обязательств даже после сбыта вещей они аннулируются. После окончания процедуры реализации собственности арбитражный суд утверждает отчет финансового управляющего, по итогам которого человеку присваивается официальный статус банкрота. Информацию об этом публикуют в реестре ЕФРСБ. Средняя длительность процедуры оформления финансовой неплатежеспособности занимает 6-10 месяцев.

Видео — Банкротство физического лица

Заявление о банкротстве от кредитора

Инициатором запуска процедуры объявления должника банкротом может выступать кредитор, который рассчитывает с помощью суда вернуть средства. При этом алгоритм процедуры такой же, она запускается на основании заявления. Погашение долгов осуществляется частично или полностью. Кредитору выгодно инициировать процедуру только в том случае, если у заемщика имеется ценная собственность, которую допустимо реализовать в счет покрытия обязательств. При этом госпошлина составляет 6 тыс. рублей.

ВНИМАНИЕ! Достоинством процедуры для кредитора выступает отсутствие необходимости самостоятельного взаимодействия с должником или продажи долга коллекторам по низкой цене. Все обязательства по возмещению средств берет на себя суд. Однако весомым недостатком выступает неплатежеспособность граждан, отсутствие собственности, в результате чего все долги полностью аннулируются.

Образец заявления о банкротстве от кредитора

Как списываются долги при отсутствии имущества?

Достаточно выгодно проведение процедуры признания финансовой несостоятельности гражданам, не владеющим собственностью. Это обстоятельство сокращает срок рассмотрения дела, поскольку не требуется проводить оценку объектов, организовывать реализацию. При этом финансовый управляющий должен убедиться, что:

- у должника нет собственности путем обращения в госорганы, ответственные за регистрацию имущественных прав;

- гражданин не совершал махинаций, не задействован в мошенничестве с целью оформления фиктивного банкротства;

- человек не осуществлял в последние 3 года операций с собственностью, которые ущемляют интересы кредиторов.

Если финансовый управляющий официально заявляет об отсутствии у гражданина имущества, доступного для реализации в счет погашения долга, финансовые обязательства аннулируются.

Удерживается ли НДФЛ со списанного долга?

У граждан-банкротов часто возникает вопрос, удерживается ли подоходный налог (13%) от величины аннулированной задолженности, например, при заключении мирового соглашения и прощении банком части обязательств без проведения процесса банкротства на сумму материальной выгоды начисляется НДФЛ. Однако при осуществлении процедуры признания человека финансово несостоятельным дело обстоит иначе. На основании пунктов 62, 63 ст. 217 НК РФ банкрот освобождается от налогового бремени, то есть в 2019 году с величины списанного долга НДФЛ не удерживается.

Проведение процедуры банкротства граждан выступает эффективным и законным способом списания долгов, которые человеку погасить не под силу. Однако заемщику требуется доказать наличие веских оснований для присвоения ему финансовой несостоятельности. Разрешение возникшей ситуации берет на себя финансовый управляющий, позиция и доводы которого учитываются при вынесении решения. При этом окончательный вердикт о возможности объявления человека банкротом утверждает исключительно суд.

Добавить комментарий: