В юридической практике имущество дифференцируют на движимое и недвижимое. Это применимо для обозначения правовых характеристик конкретной собственности. Перечень, что относится к недвижимому имуществу, приведен в ГК РФ. Сейчас этот вопрос особенно актуален для предприятий, поскольку нововведения в законодательство с 01.01.2019 года освободили движимую собственность от налоговых обязательств. Подробнее об этом читайте в нашей статье.

Что относится к недвижимому имуществу?

Что такое недвижимость: признаки и свойства

Недвижимым имуществом считаются объекты, прочно закрепленные на земле, передвижение которых невозможно осуществить без причинения вреда их состоянию и функциям.

ВНИМАНИЕ! Приобретение права владения таким видом собственности, его переход иному лицу или прекращение преимущественно требуют госрегистрации.

К признакам недвижимости относятся:

- контакт с землей. Местонахождение объекта определяется на ее поверхности или внутри;

- наличие фундамента, коммуникаций (сборные механизмы и конструкции не причисляют к недвижимости);

- предполагает длительный период применения;

- собственности присвоены личные материальные и технические характеристики (например, отраженные в техпаспорте БТИ);

- объект должен изначально возводиться, как недвижимость. При этом оценивается территория, выделенная под него. Если сооружение создавалось на участке, предназначенном для строительства временных построек, оно признается движимым.

- не передвигается без существенного урона и потери целостности.

К свойствам и особенностям недвижимости относятся:

- применяется для проживания, бизнеса, хранения вещей, при этом длительное время приносит пользу;

- по желанию владельца возможны аренда, продажа и совершение иных сделок;

- быстрый перенос или уничтожение без согласования возможны только при природных катаклизмах и военных происшествиях;

- несмотря на то, что недвижимость подразумевает тесный контакт с землей, государство относит к данной категории вещей также транспорт: воздушный, морской, речной, космический (дорогостоящие ценности).

Также применяют классификацию такого вида собственности, исходя из степени связи с земной поверхностью.

Таблица 1. Виды недвижимого имущества

| Недвижимость | Характеристика |

|---|---|

| Обычная (жилой дом, квартира) | Тесно контактируют с земной поверхностью (обязательное условие) |

| поверхностью (обязательное условие).Сложное комплексное имущество предприятий (цех, шахта, завод) | Отдельные объекты способны перемещаться |

| Особая | Допускаются передвижения (суда) |

Что относится к недвижимости?

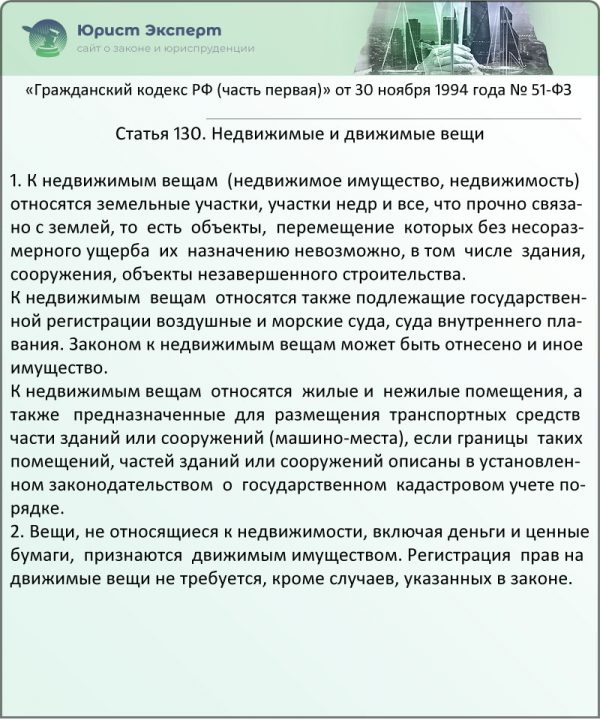

Принадлежность имущества к определенному виду освещена в ст. 130 ГК РФ. При этом указывается, что движимая собственность госрегистрацию не предполагает, кроме исключительных случаев, установленных законом.

Статья 130. Недвижимые и движимые вещи (ФЗ № 51)

К недвижимости причисляются:

- земельные территории, недра;

- жилплощади — многоквартирные здания и индивидуального строительства, коттеджи, дачи, квартиры, комнаты и так далее;

- нежилые помещения — для ведения бизнеса и социальной эксплуатации;

- части и целые площади, задействованные для хранения транспортных средств;

- иные сооружения — сети (ЛЭП, газо- и водоснабжения, канализация) и иные объекты продолжительного использования;

- встроенные элементы, убрать которые неосуществимо без причинения урона;

- транспорт: воздушный, космический, внутреннего, смешанного, морского плавания;

- объекты незаконченного строительства или реконструируемые.

ВНИМАНИЕ! Собственность, которая не входит в обозначенный перечень, причисляется к движимой.

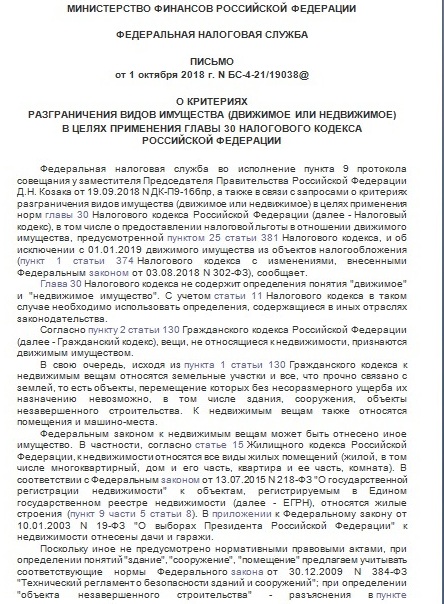

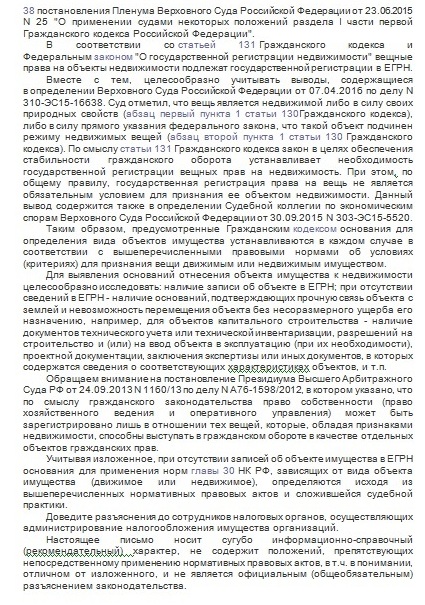

Уточняет дифференциацию видов недвижимости также Письмо ФНС РФ от 01.10.18 N БС-4-21/19038@. Согласно приведенным в документе правовым положениям, при анализе принадлежности объекта целесообразно опираться на его природные качества или распоряжение закона.

Письмо ФНС РФ от 01.10.18 N БС-4-21/19038, страница 1

Письмо ФНС РФ от 01.10.18 N БС-4-21/19038, страница 2

В бумаге уточняется, что госрегистрация права на вещь не выступает обязательным указанием причисления ее к недвижимости. Чтобы дифференцировать собственность, нужно проверить, присутствует ли запись о ней в ЕГРН, если таковой нет — предоставить подтверждения, указывающие на тесный контакт с землей и неосуществимость ее передвижения без нанесения урона. Например, для объекта капстроительства — это документация техучета или инвентаризации, проектные бумаги, согласие на возведение или внедрение и другая, включающая соответствующие характеристики рассматриваемой вещи.

Владение регистрируется только касательно собственности, обладающей свойствами недвижимости и выступающей в гражданских сделках, как обособленный правовой объект. Иногда и движимое имущество предусматривает гософормление. Например, большинство видов транспорта регистрируется в госреестрах.

При определении имущества к недвижимому также учитывается его конструкция. Сложные объекты, но состоящие из элементов, которые поддаются демонтажу и переносу в другое место, причисляют к движимым. Например, автостоянка, включающая охранное здание, туалет, ограждение, ворота, не считается недвижимостью. Все элементы выступают временными сооружениями, которые доступно переместить в иное место.

В юридической практике часто присутствуют споры о дифференциации собственности в отношении обширного перечня объектов.

ВНИМАНИЕ! При определении движимого или недвижимого имущества важно учитывать не только его основной признак контакта с землей и неосуществимости передвижения, но и другие в совокупности.

Юристами и экспертами при разрешении споров о причислении собственности к определенному виду зачастую предлагаются собственные интерпретации положений законодательства, которые учитываются при разбирательствах. Судебная практика по данному вопросу неоднозначна. Например, до сих пор нет единого мнения, является ли асфальтовое покрытие недвижимостью. Несмотря на то, что такие участки остаются земельными и имеют кадастровый номер, техпаспорт, все-таки решено отнести их к движимому имуществу. Основанием служит обоснование, что такие асфальтированные площадки нельзя рассматривать обособленно.

Пример 1

Гражданин имеет в собственности двухэтажное кафе, при этом обозначает его как движимое имущество. Его утверждение основано на том, что заведение — временное сооружение, построенное на период аренды участка земли, на котором оно располагается. При этом владелец отмечает, что здание на самом деле одноэтажное, все, что выше — это встроенные антресоли. Согласно строительной квалификации, они не являются этажом. Однако суд не одобрил доводы гражданина, признав кафе недвижимостью. Поводом выступил монтаж здания, осуществленный на основательно построенном фундаменте, тесно связанном с землей. Также доводом послужило подведение стационарных коммуникаций, тепло- и водоснабжения, канализации.

Пример 2

Гражданин владеет павильоном, от местных властей присутствует разрешение на торговую деятельность на 3 года. Сооружение выполнено из панелей, основательный фундамент отсутствует. Проведены коммуникации (на время): электричество, водоснабжение. Павильон не объявлен объектом недвижимости, поскольку не имеет капитального фундамента (тесного контакта с землей), его назначение не предполагает продолжительной эксплуатации. Кроме того, при необходимости его можно перенести без нанесения урона состоянию.

Пример 3

На участке шахты возведены слесарное и бытовые помещения, к которым подведены коммуникации. Применяются сооружения уже более 5 лет. Такие объекты не признаются недвижимым имуществом, поскольку участок земли под них не выделялся, договор аренды отсутствует. Несмотря на длительность использования, постройки возведены временно на период проведения работ в шахте.

Видео — Недвижимость: общее понятие

Отличие недвижимого имущества от движимого

Необходимость дифференциации собственности обусловлена нюансами законодательства — правила владения, приобретения, реализации допустимы для одного вида, но неприемлемы для другого. Особенности имущества также применяются при процессах в суде, погашении налоговых обязательств, разделе и так далее.

Принадлежность объекта к определенному виду устанавливает:

- требуется ли госрегистрация;

- как представить его в бухучете, в том числе налоговом;

- как вычислить амортизацию;

- как формировать уставной фонд организаций;

- в каком порядке осуществлять сделки или иные правовые действия (наследование, удержание за долги и так далее).

Таблица 2. Сравнение движимого и недвижимого имущества

| Недвижимость | Движимая собственность |

|---|---|

| Преимущественно требуется госрегистрация, в том числе при сделках | В основном случае госрегистрация не применяется |

| Наличие установленного адреса местонахождения | Не привязана к определенным координатам местоположения, легко и без ущерба перемещается |

| Приобретательная давность (право на владение по истечении длительного времени добросовестного использования имущества) насчитывает 15 лет (ст.234 ГК РФ) | Приобретательная давность — 5 лет |

| Преимущественно подлежит имущественному взносу | В большинстве случаев налог не удерживается |

ВНИМАНИЕ! Определению принадлежности объекта к одному из видов имущества способствуют акты муниципальных образований по капитальному строительству.

Налог на имущество организаций в 2019 году: освобождение движимых объектов от обязательств

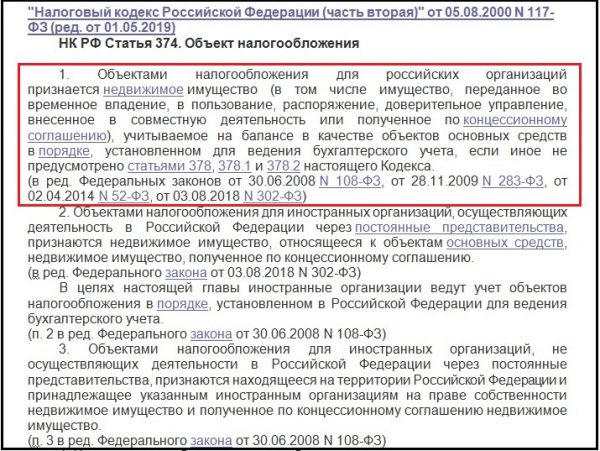

С 01.01.2019 года имущественному взносу подвержена только недвижимость юридических лиц (п.1. ст. 374 НК РФ). То есть предприятия, располагающие исключительно движимой собственностью, освобождаются от данного вида обязательств и не предоставляют отчетность (ст. 373, 386 НК РФ).

Статья 374. Объект налогообложения (ФЗ № 117))

Налоговые органы классифицируют имущество, опираясь на законодательные акты и нормативы (ст. 130 ГК РФ, Письмо ФНС России N БС-4-21/14968@ и так далее), поскольку в НК РФ точного списка объектов, причисляемых к недвижимости, нет. У многих предприятий при дифференциации объектов основных средств возникают затруднения. Например, стоит учитывать, что элементы инженерных конструкций здания могут расцениваться в бухотчетности как обособленные единицы. Поскольку они выступают составляющими недвижимости, то должны облагаться налогом в 2019 году.

ФНС в письмах разъясняет организациям подобные моменты. Считается, что в недвижимость включены коммуникации (отопление, котельная, водоснабжение, газопровод, электропроводка, телефонные сети, сигнализация, лифты и так далее — Письмо ФНС России N БС-4-21/7770). Если с сооружения удерживается взнос по средней стоимости за год, то цена входящих элементов также учтется при вычислении. Но при оценке здания по кадастру, отдельно по составляющим единицам налог не насчитывается. Организация, предоставляя отчетность, должна обосновать ФНС принадлежность собственности к движимой или недвижимой. Осуществляется это оценкой инспекторами признаков имущества и иных обстоятельств:

- есть или отсутствует запись о недвижимости в ЕГРН;

- природных характеристик (контакта с землей);

- есть ли возможность передвижения объекта без урона состоянию.

В отношении сооружений капитального строительства у плательщиков запрашиваются:

- бумаги техучета и техинвентаризации объекта как недвижимости;

- согласие на возведение и внедрение;

- проектные или иные бумаги;

- прочие характеристики собственности.

ВНИМАНИЕ! Инспекторы вправе осуществлять осмотры, исследования, привлекать для оценки независимых специалистов, требовать дополнительную документацию на основаниях, обозначенных НК РФ.

Ставки и период оплаты имущественного взноса для предприятий регулируются на региональном уровне, первая не может начисляться свыше 2,2%.

Видео — Налог на имущество организаций 2019 года

Налог на имущество физических лиц в 2019 году: переход при расчетах к кадастровой оценке собственности

Нововведения в налоговое законодательство связаны с постепенным ростом с 2014 года ставки имущественного взноса и общим методом ее вычисления. При расчетах применяется переход от инвентаризационной оценки собственности к кадастровой. Последняя точнее отражает рыночную стоимость недвижимости и отличается более высокой величиной, соответственно, и размер налога увеличивается.

Чтобы сделать переход плавным, государство ввело поправочные коэффициенты, сокращающие общую сумму взноса. Однако их действие рассчитано на 4 года, далее вычисление осуществляется без их учета.

Таблица 3. Поправочные коэффициенты

| Налоговый период | Величина коэффициента |

|---|---|

| 1-й | 0,2 |

| 2-й | 0.4 |

| 3-й | 0,6 |

| 4-й | 0,8 |

Срок завершения действия коэффициентов различен на региональном уровне, поскольку зависит от даты введения закона о применении кадастровой оценки. В отдельных субъектах РФ уже в 2020 году (за 2019 г.) вычисление осуществится без их учета, в других они сохранятся еще несколько лет. В некоторых регионах еще разрешена оценка по инвентаризации.

Налог удерживается с видов собственности:

- жилплощади или доли в ней;

- объекта незаконченного строительства;

- капитального возведения, где одно помещение применяется в качестве жилья;

- парковки или гаража;

- иных помещений (апартаментов, склада и так далее);

- строения для размещения инвентаря площадью до 50 кв. метров, которое располагается на территории, применяемой для ведения натурального хозяйства.

Имущественный взнос определяется по ставке, принятой на региональном уровне. По федеральным нормативам обозначен только предел — 0,1 % от стоимости объекта по кадастру. Показатель может варьироваться, исходя из применяемых коэффициентов (возможно увеличение в регионах на 0,2 пункта). Налогооблагаемая база вычисляется на основе площади собственности за минусом числа метров, обозначенного законодательно:

- 10 кв.м — комната или доля;

- 20 кв.м — квартира;

- 50 кв. м — дом.

Величина имущественного налога рассчитывается путем умножения оставшейся после вычета площади на цену объекта и ставку.

ВНИМАНИЕ! Если гражданин не согласен с оценкой собственности по кадастру, он вправе заявить об этом в комиссию Росреестра или в суд.

С января 2019 года также изменилась величина взимания за гаражи и парковки. До этого момента за парковку вносили 2% от цены по кадастру, теперь величина находится в диапазоне от 0,1 до 0,3%. Оформление налогового вычета допустимо на прежних условиях.

Видео — Налог на имущество физических лиц

Недвижимость, с которой не удерживается имущественный налог

Не вся собственность, которая причисляется к недвижимой, облагается имущественным взносом. В отношении некоторых объектов это недопустимо.

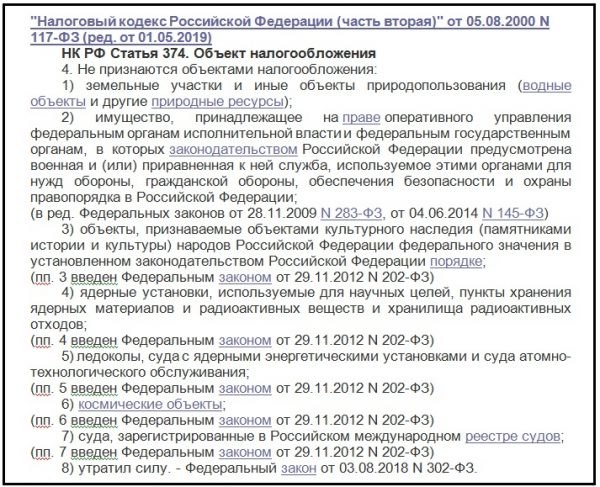

Согласно статье 374 НК РФ, к ним относятся:

- объекты природного происхождения (земля, водохранилища);

- собственность оборонного назначения, обеспечивающая безопасность РФ;

- памятники;

- ядерные реакторы, используемые в науке (в том числе суда с ними), объекты с радиоактивными веществами;

- космические объекты, суда, относящиеся к международному реестру.

Пункт 4 ст. 374. Объект налогообложения (ФЗ № 117)

Разделение имущества на движимое и недвижимое опирается на критерии, обозначенные законодательством РФ. Однако в правовой практике встречаются ситуации, когда становится сложно установить, к какой собственности относится объект и зачастую приходится прибегать для оценки к помощи юристов. Поэтому при определении вида имущества важно руководствоваться не одним, а совокупностью его признаков и свойств.

Добавить комментарий: