Ни для кого не секрет, что покупка квартиры или дома – очень затратный процесс. Для того чтобы облегчить приобретение недвижимости, можно воспользоваться такой услугой, как ипотечное кредитование. Это подразумевает, что вам придется длительное время выплачивать в обязательном порядке банку определенную сумму (зачастую весьма существенную), чтобы рано или поздно полностью погасить кредит.

Государством предусмотрен возврат некой части ставки по ипотечному кредиту (ИК). Данная возможность прописана в статье 220 НК РФ.

Как вернуть проценты по ипотеке?

При этом доля для возмещения может составлять 13%. Чтобы добиться такого снижения, нужно подготовить полный пакет бумаг и предоставить в учреждение, которое исполняет данные услуги. Важно – такая возможность доступна только получателям «белой» заработной платы.

Подробнее рассмотрим, какие документы потребуется подготовить и как правильно подать, а также определим, какие тонкости следует знать.

Перечень требуемых документов

Имеется удобная возможность возврата выплат по ИК в соответствии с выплатами процентов банку. А в том случае, если заемщику больше по душе вариант, когда деньги приходят регулярно, раз в год потребуется предоставить такие бумаги:

- документы о праве на собственность (свид-во) – нужен оригинал и ксерокс;

- договорные документы на куплю-продажу недвижимого имущества – также оригинальный документ и его ксерокопия;

- бумаги, которые подтверждают выплату процентов по ИК – в том же порядке, оригинал и ксерокопия;

- запрошенный в банке график платежей;

- оригиналы выписки о зарплате;

- соглашение о кредите – ксерокопия и подлинник;

- паспорт РФ – копии каждой страницы.

Чтобы возврат происходил регулярно, нужно ежегодно предоставлять определенные документы

Необходимо обязательно учитывать, что все подлинники документов должны присутствовать у заемщика, поскольку они могут потребоваться для проведения заверения и сверок.

Для выполнения действий нужно предоставить весь данный перечень в налоговую инспекцию, закрепленную за местом регистрации заемщика.

Важно! Там уточнят, потребуются ли какие-то дополнительные бумаги.

Расчет выполняется, как только сотрудники налоговой рассмотрят дело и предоставят положительный вердикт.

Документы предоставляются в налоговую инспекцию

В том случае, когда имеет место быть смена кредитора по ипотеке, нужно обязательно добавить к данному списку документ о том, что произошла переуступка в другой банк. Если ипотека выплачивается в иной валюте, производится перерасчет в рубли. Его обычно делают непосредственно в отделении банка-кредитора, справку получаете у сотрудника.

Важная информация! Все копии должны быть заверены нотариально, но при этом подготовьте и оригиналы – для проверки информации в налоговой.

Данный пакет бумаг есть возможность подавать ежегодно, до тех пор, пока не закончится вся соответствующая указанная сумма.

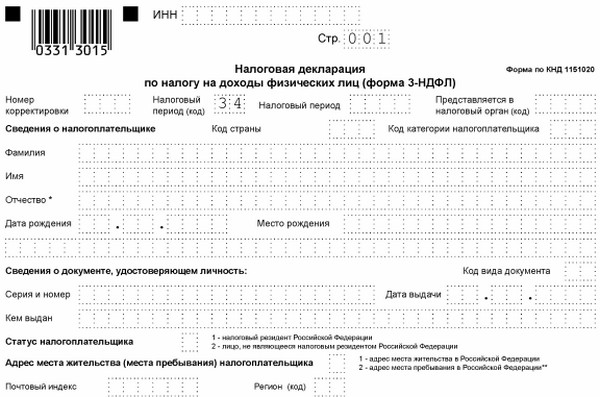

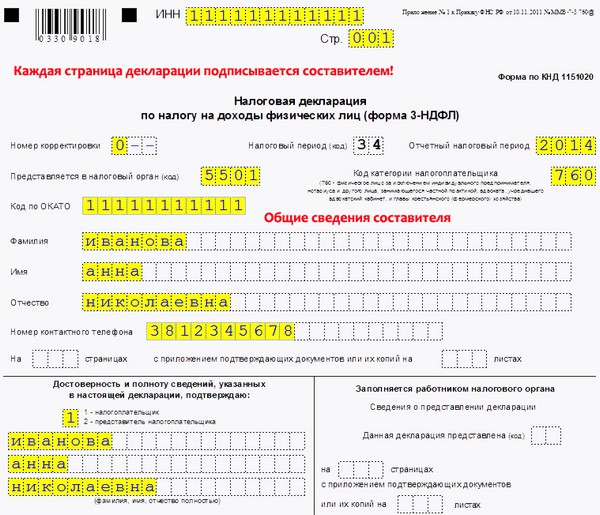

Помните, что подача 3-НДФЛ выполняется в срок не позднее тридцатого апреля следующего года (после отчетного). Это правила касается всех, за исключением тех, кто собирается получать только налоговый вычет.

Декларация 3-НДФЛ

3-НДФЛ и все остальные документы проверят в срок не более трех месяцев, начиная с того дня, когда они были поданы. Затем, если произошло одобрение, будет месяц на возврат налога.

Важно! Таким образом, вся процедура будет занимать около четырех месяцев.

Как можно получить вычет

Существует два метода, при помощи которых можно получить свои законные 13 % ипотечных выплат.

- После того как заканчивается календарный год. В этом случае заемщику на приложенную карту по указанным реквизитам поступает вся сумма.

- В течение всего года, каждый месяц. Так можно платить меньшую сумму налога ежемесячно.

Можно получить единоразовую выплату или получать деньги ежемесячно

Если вы хотите, чтобы проценты возвращались посредством работодателя, ему нужно предоставить пакет документов, которые даются в налоговой.

Важно! Важно уточнить, что платит не сам работодатель – он всего лишь перестает удерживать соответствующий налог с зарплаты до тех пор, пока сумма не достигнет размера процентов, которые были уплачены за весь год.

Можно получать возврат налога и через работодателя

Некоторые важные тонкости

Налог возвращают, если жилье было приобретено при помощи ипотеки, и делается это до момента, пока выплачивается кредит. На 2019 год у заемщиков есть возможность предъявления государству процентной ставки – это делается в том случае, если происходит рефинансирование займа, который был получен до этого. Между прочим, ранее такая возможность отсутствовала.

Если в деле присутствуют так называемые созаемщики, то стоит помнить о том, что в процессе выполнения перерасчета по процентам могут возникнуть некоторые трудности. Все дело в том, что счет в банке заводится только на одно заемщика – соответственно, второму участнику налоговая вправе отказать в рассмотрении такого дела.

Важно! Стоит обязательно учесть тот факт, что основные трудности возникают в том случае, когда заемщик выполняет платежи по своему ипотечному кредиту в банкомате – ведь тогда банк получает квитанцию без указания ФИО того, кто совершил платеж.

Можно возвращать 13% с процентов по ипотеке

Случается так, что квартира находится в общем пользовании у нескольких человек – доли в этом случае могут быть у супругов или иных родственников. Тогда и вычет будет распределен с учетом того, какие доли у кого из совладельцев в наличии. Передача своей доли вычета другому хозяину-совладельцу невозможна.

Важная информация!

Вы приобрели жилплощадь без отделки? Не беда! Вы имеете право добавить в налоговый вычет следующие дополнительные статьи расходов:

- покупку строительных и отделочных материалов;

- составление документации и смет;

- выплаты наемным работникам по отделке и строительству;

- выполнение подключения инженерных коммуникационных систем;

И многое другое.

В некоторых случаях можно получать НВ даже с приобретения строительных материалов и проч.

ФНС вправе принимать к вычету также траты, выполненные на достройку частного дома, однако это возможно, если договор предусматривает, что покупка жилья была произведена именно в таком незавершенном виде (недостроенное жилье или квартира с отсутствием отделки).

Важно! Есть некоторые расходы, которые покрыть таким образом не получится. Нельзя выполнить возврат процентов, уплаченных с государственных субсидий или социального характера выплат, наподобие материнского капитала.

Требования налоговой следующие.

- Займ должен быть целевым – это крайне важно. То есть в договоре указано, какой конкретный недвижимый объект приобретается и какова его стоимость.

- Заемщик не должен являться должником – только тогда от налоговой поступит положительный вердикт. Есть возможность, впрочем, за несколько дней полностью погасить долги и предоставить квитанцию об их оплате.

Займ должен быть целевой

Кому доступен возврат ипотечного вычета?

Не все граждане могут претендовать на возврат процентов. Это доступно только следующим категориям.

- Заемщик получает вычет первый раз – такое право полагается только один раз за всю жизнь.

- Работа получателя является официальной, зарплата «белая», не в конверте. Если гражданин трудоустроен на нескольких службах, то можно выполнить возврат на всю сумму заработка.

Налоговый вычет по ипотеке могут получать только те граждане, которые трудоустроены официально

Могут быть рассмотрены также выплаты не только с места работы, но и другие дополнительные доходы, к примеру, за аренду жилплощади – в том случае, если составлен договор на официальной основе и выплачиваются налоги.

Важно! Возможность доступна иностранцам, которые выступают в качестве резидентов Российской Федерации.

Кому же подобная возможность недоступна? Есть и такие граждане – их перечень утвержден в законодательстве. К ним можно отнести следующие категории жителей РФ:

- граждане, достигшие возраста пенсии, не имеющие официальной работы;

- бизнесмены, для которых доступны особые налоговые режимы при условии их использования;

- женщины в декрете (после родов, при уходе за ребенком до полутора лет).

Женщины в декретном отпуске не могут получать такие выплаты

К сожалению, если вы относитесь к одной из данных категорий, возврат налогового вычета будет недоступен.

Как производится процедура возврата

Вовсе не обязательно сразу же после того, как будет оформлена недвижимость, подавать пакет документов за получением соответствующего вычета. Есть правило: заемщик имеет три года на то, чтобы собрать все документы и подать их в налоговую.

Важно! К тому же потребуется сделать несколько погашающих платежей, чтобы отчисления и выплаты совпадали.

Подать документы на получение налогового вычета можно в течение трех лет после оформления ипотеки

Вот как происходит возврат налоговых вычетов по ипотеке.

| Шаги | Описание |

|---|---|

| Шаг 1 | Потребуется собрать первичный пакет бумаг, сделать нотариально заверенные копии. |

| Шаг 2 | При условии наличия особых обстоятельств могут пригодиться дополнительные документы (о них укажут в налоговой). |

| Шаг 3 | Итак, документы поданы на рассмотрение и получен положительный вердикт – после этого нужно сообщить в налоговую, каким образом вам будет удобнее получать проценты. |

В какое время заявляется вычет

Поздравляем – у вас на руках свидетельство о том, что вы получили в собственность дом или квартиру. Как только окончится текущий год (календарный), вы можете смело обращаться в свой налоговый орган с 3-НДФЛ и подать декларацию. К примеру, если вы получили свидетельство о собственности в 2015 году, то проценты вам начнут возвращать уже в 2016.

Выплаты по процентам начнут возвращать со следующего года

Важно! Получить проценты за те годы, которые предшествовали официальной покупке имущества, никак не получится.

Торопиться необязательно – всего вам доступно три года, за которые можно оформить соответствующие НВ.

Давайте разберем пример.

Виталий приобрел квартиру в 2011 году, но подготовил документы только к 2016. Получается, что он получит возврат только за годы с 2013 по 2015 (включительно).

Такой вычет, касающийся ИК, можно внести позднее, чем основной вычет.

Крайне важно запомнить еще одну вещь – процентный вычет может касаться не только договора об ипотеке – это может быть любой кредитный договор или займ, однако одна существенная деталь – он обязан быть целевым. То есть средства из займа должны быть предназначены именно на покупку жилья в РФ.

Важно! Представьте, что в договоре такие условия не прописаны, а деньги были использованы на приобретение дома или квартиры – увы, но в этом случае никакие проценты вернуть не получится.

Вычет по процентам может касаться и целевых займов

Так, НВ включает исключительно оплаченные проценты (т. е. с первого произведенного по кредиту платежа). Даже если вы оформили ипотеку раньше, чем получили бумаги о том, что жилье находится в вашей собственности.

Важно! У данного вычета есть свой максимум. Он может достигать 3 млн руб. – этот лимит действует с 1 января 2014 года, когда в закон поступили соответствующие изменения. Ранее этого лимита не существовало.

Вычет можно получить только с трех миллионов рублейВычет можно получить только с трех миллионов рублей

Примеры

Проще всего запомнить, как именно можно получить вычет, на конкретном примере – для физических лиц.

Получение сразу двух вычетов

Исходные данные.

А. Я. Васильев купил квартиру в 2015 году, ее общая стоимость составила 8 млн руб. Чтобы стать обладателем своего уголка, Васильев обратился для ИК в банк и получил 6 млн рублей на десять лет.

С процентов было выплачено 100 тыс. рублей.

Общая сумма доходов Васильева составляет 3 млн руб. (на 2015 год). Налог Васильев платит – в сумме 390 тысяч рублей.

Вернуть по процентам можно максимум 390 тысяч рублей

Итак, давайте считать.

Васильев получит вычет (на приобретение недвижимости) – он будет составлять 2 млн руб. Далее он может обратиться за получением процентного вычета, который составит в общей сложности 100 тысяч рублей.

Умножим 2 миллиона 100 тысяч рублей на 13% и получим сумму в размере 273 тысяч рублей – это и станет основным налогом, предусмотренным к возврату. Таким образом, из-за того, что налог годом ранее (в 2015) был больше, то эта сумма в полном размере будет возвращена Васильеву сразу же, далее он уже будет подавать все нужные бумаги для НВ по тем процентам, которые уже были оплачены (помним при этом о максимуме в 3 миллиона рублей).

Можно получать и имущественный вычет, и вычет по процентам ипотеки

Важно! Ситуации случаются различные, но на практике распространены более всего следующие.

Выплаты производятся давно, как вернуть проценты за несколько лет?

Допустим, Анна Петровна приобрела жилье в 2012 году – она оформила ипотеку. Жилье было передано ей в собственность в 2014 году, когда у нее и возникло право получить соответствующий вычет.

Анна Петровна обеспокоена тем, что проценты за 2012-2013 года могут пропасть. Это не так – все эти данные будут рассмотрены в декларациях с 2014 года. Вот более подробно.

А. П. взяла займ в размере 1 млн руб., при этом переплата составляла 10,9 процентов. Погасить долг необходимо за 10 лет. Подсчитаем: в этом случае каждый месяц наша героиня будет платить 13718 рублей. Условия банка таковы, что в первые месяцы проценты будут составлять немногим меньше 9 тысяч рублей, а со временем станут меньше. При этом переплатит за кредит Анна Петровна 646214 рублей. И эту сумму можно будет уменьшить согласно данной ситуации.

Выплаченные проценты никуда не пропадут – их можно указать в декларации даже через несколько лет, но не позже, чем через 3 года

Умножаем эту сумму на 13 процентов и получаем размер возврата – 84007 рублей.

Важно! Вопрос, который возникает в ходе наших подсчетов – за сколько лет можно оформить соответствующий вычет? С какого времени он будет рассчитываться?

Такой вычет отличается от обычного, имущественного – при нем проценты по ИК выплачиваются за три года ранее приобретения жилья. Делаем вывод, что в примере с Анной Петровной мы можем вернуть деньги начиная с 2012 года.

Крайне важно запомнить один момент: предусматривается возврат процентов за все предшествующие годы, однако оформить 3-НДФЛ есть возможность только за три последних года – в этой бумаге указывается общая сумма того, что было по кредиту уплачено.

Оформить 3-НДФЛ можно только за три последних года

По каким-либо обстоятельствам вы забыли или пропустили срок подачи этой декларации? Не беда – получить возврат процентов можно за несколько лет. Только для этого потребуется составить сразу несколько деклараций – за пропущенные годы тоже.

Давайте разберем еще несколько примеров.

Важно! Наш сегодняшний герой – Анна Петровна. Она все годы получает одну и ту же заработную плату в течение нескольких лет (эта гипотетическая ситуация поможет нам упросить расчеты в примере) – 20 тысяч рублей ежемесячно. Таким образом, за последние три года она получила 720 тыс. р. и заплатила государству налог 93600 р. (это 13%).

Таким образом сумма, которая была с нее удержана, позволяет единовременно получить весь возврат (мы рассчитали его ранее – 84007 рублей).

Ежемесячно с зарплаты вычитается налог в размере 13%

Детали подробнее: сколько потребуется составить деклараций 3-НДФЛ?

Первый пример – три декларации

Ежегодная зарплата Анны Петровны 240 тысяч рублей (это ее оклад 20 тысяч, умноженный на 12 месяцев). За год с нее удерживают НДФЛ 31200 (это 13% с 240 тысяч).

При решении подать декларации в 2017 году потребуется три 3-НДФЛ: За 2014 год возвращается НДФЛ полностью в размере 31200 рублей, столько же будет за 2015 год, и частично за 2016 год в размере 21607 рублей. Сложив эти суммы, получится общая сумма для возврата с 2012 года, мы ее уже выделяли – 84007 рублей.

Нужно подать декларации за каждый расчетный год

Второй пример – две декларации

Давайте разберем случай, когда наша героиня получает 360 тысяч рублей. В этом варианте будет удержано 46800 руб.

На 2017 год получится вернуть НВ за два года (если общая сумма к возврату будет составлять 84007 рублей): это будет 46800 рублей за 2015 год и 37207 за 2016 соответственно.

Третий пример – одна декларация

Это возможно в том случае, если зарплата гражданина будет еще выше, к примеру, возьмем за ежемесячный оклад 90 тысяч рублей. Тогда общий годовой доход будет 1080000 рублей, а удержание НДФЛ составит 140400 рублей.

Можно подать лишь одну декларацию, если ежегодный доход позволяет получить сразу весь налоговый вычет в один год

Таким образом, можно будет составить всего одну 3-НДФЛ, к примеру, за 2016 год. Это происходит из-за того, что уплаченный налог в год будет сам по себе больше НДФЛ, который можно вернуть за все предыдущие годы, пока выплачивались проценты по ипотечному кредиту.

Четвертый пример – больше трех деклараций

Этот вариант подходит тем, кто получает маленькую зарплату. К примеру, она составляет 17 тысяч рублей, тогда сумма за три года будет составлять 79560 тысяч рублей – это меньше, чем сумма возврата за ипотеку (84007 рублей).

Тогда потребуется составить только три декларации за три последних года. На 2017 год это будет по 26520 рублей за каждый год (2014, 2015 и 2016 соответственно).

Если зарплата небольшая, вычет будет возвращаться несколько лет

В итоге имеем остаток по процентам, который составляет 4447 рублей.

В этом случае Анна Петровна будет действовать следующим образом: в 2018 году она должна составить новую декларацию за 2017 год, в нее она включит все оставшиеся проценты.

Важно! Туда попадут все суммы, которые не получилось учесть ранее.

Как получить сразу вычет за квартиру и ипотеку

Представленная ниже ситуация встречается не так часто – обычно возвращают только проценты. Но зачастую случается так, что кроме процентов по ипотеке приобретатели жилья оформляют имущественный вычет на квартиру, который дает возможность частично покрыть затраты собственных денег, которые были потрачены на приобретение.

Такие выплаты получает далеко не каждый, поэтому вычет обычно оформляют в следующей последовательности: сначала часть денег, которые были потрачены за жилье, а потом деньги, внесенные банку.

Разрешается получение сразу двух вычетов

Давайте в качестве примера возьмем зарплату в размере 100000 рублей в месяц. Если общая стоимость квартиры составила 2,5 миллиона рублей, одновременный возврат по ипотечному платежу и за квартиру будет оформлен следующим образом.

Важно! Максимальный налоговый вычет за недвижимость (жилую) будет составлять 2 миллиона рублей, а 13% от этого, которые можно вернуть – это 260 тысяч рублей.

Соответственно, к этой сумме добавим выплаченные за ипотеку проценты, их сумма будет 850 тысяч рублей, а 13% от них будет 110500 рублей. Таким образом, общая сумма к возврату будет 370500 рублей, если сложить все эти данные.

Имущественный вычет можно вернуть только с 2 миллионов рублей

На 2017 год необходимо будет составить три декларации 3-НДФЛ: итак, за 2014 год получится вернуть 156 тысяч рублей, столько же за 2015, и часть за 2016 (58500 рублей).

Сложив все эти цифры, в сумме получится общая сумма для возврата – 370500 рублей. Если доходы именно таковы, то получится сразу же вернуть имущественный вычет и с покупки квартиры (дома), и с процентов за ипотеку.

В том случае, если доходы еще больше, то и уплаченный налог будет больше – то есть, количество деклараций можно будет уменьшить, как было описано выше.

Можно ли вернуть проценты по ипотеке до сдачи квартиры

Используя некоторые положения существующего законодательства, некоторые хотят попробовать оформить вычет раньше, чем квартира будет сдана.

Получить налоговый вычет по процентам ипотеки до сдачи квартиры не получится

Давайте рассмотрим еще один пример. Если договор долевого участия был подписан в 2016 году, произошло оформление ипотеки, а дом сдали в эксплуатацию в 2017 году (был получен акт приема-передачи).

Итак, на 2017 год гражданин желает получить вычет за 2016 год – но нет. Документы не получится подать, поскольку налоговая посчитает, что не закончился отчетный период, а налогоплательщик еще не был собственником жилья, поэтому в выплате будет отказано.

Важно! Соответственно, если оформлено право собственности в 2017 году, то подача первой декларации 3-НДФЛ на возврат вычета за имущество можно будет не ранее 2018 года, по завершении календарного года.

Поэтому подать на вычет можно будет только спустя год – тогда можно будет отразить в соответствующей справке следующие данные:

- налоговую льготу по приобретенной недвижимости;

- выплаченные по ипотеке проценты на 2016 и 2017 года.

Сумма выплат зависит от годового дохода

В дальнейшем сумма, которая будет получена, зависит от годового дохода – при небольшом размере зарплаты остальные выплаты получится вернуть, обратившись в налоговую с соответствующими документами позднее. Это можно делать ежегодно, пока не вернется вся сумма.

Добавить комментарий: