Согласно законодательству РФ, каждый гражданин должен часть заработанного дохода перечислять в бюджет страны. Использование налогового вычета из зарплаты позволяет вернуть часть средств, уплаченных государству. При этом важно оформить льготу по закону, придерживаясь определенных правил и сроков. Подробнее об этом читайте в нашей статье.

Налоговый вычет из зарплаты в 2019 году: виды, расчет, получение

Понятие налогового вычета

Принципы, процедура оформления и реализации права на частичный возврат средств, переданных государству, определены Налоговым кодексом РФ. Гражданин после получения дохода обязан перечислить процент от него в бюджет страны. Ставка устанавливается законодательством РФ и составляет от 13 до 35 %. Помимо подоходного налога (НДФЛ), производятся и другие отчисления. Они направляются в различные фонды государства. Однако вычет обусловлен только подоходными отчислениями (НДФЛ). Он сокращает величину дохода, от которой человек обязан отправить часть государству, то есть уменьшает налогооблагаемую базу. Главным условием предоставления льготы выступает обязательное наличие отчислений в бюджет. Кроме того, человек должен проживать в РФ свыше 183 дней.

ВАЖНО! Граждане, не совершающие перечислений в госбюджет, лишаются права взять вычет.

Возмещение части отчислений, произведенных человеком от дохода, возможно при определенных обстоятельствах и направлено на облегчение налогового бремени.

Классификация вычетов

В РФ используется несколько видов льготы. Их условия и положения прописаны в соответствующих статьях Налогового кодекса РФ.

Таблица 1. Нормативно-правовая база

| Вид | Статья НК РФ |

|---|---|

| Имущественный | 220 |

| Стандартный | 218 |

| Социальный | 219 |

| Инвестиционный | 219.1 |

| Профессиональный | 221 |

Имущественный

Обусловлен операциями, производимыми гражданином с имуществом:

- его продажей;

- приобретением жилплощади или доли в ней;

- строительством жилья или выкупом участка земли для этого;

- приобретением у налогоплательщика собственности для госнужд;

- затратами на ремонтные работы, если жилье взято с черновой отделкой.

Предельная величина возврата в год измеряется перечисленным за год НДФЛ. Затем остаток переходит на следующий год и так далее до исчерпания лимита, определенного государством. При этом взять вычет разрешено в любое время, однако возмещению подлежат только средства за предшествующие 3 года.

ВАЖНО! Льготой могут воспользоваться и неработающие люди, недавно вышедшие на пенсию и купившие жилье. Они получают возврат средств за прошлый период (3 года, предыдущих сделке), когда осуществляли рабочую деятельность и налоговые отчисления. Трудоустроенные пенсионеры дополнительно могут получать льготу и далее, если предельная величина вычета не достигнута за период выплат.

Условия для назначения возврата НДФЛ:

- Для назначения льготы собственность должна быть жилой. Обязательно ее расположение в России. Если купленное нежилое помещение перевести в жилое, в вычете будет отказано.

- Предельная величина льготы определена как 13% от 2 млн рублей (260 тыс.). Возврат возможен лишь раз в жизни. Однако при недополучении разрешено использовать остаток в будущем при следующем приобретении собственности. Например, если гражданин приобрел жилплощадь за 1,7 млн руб, ему положен вычет 221 тыс. рублей. Поскольку лимит не израсходован, остаток (39 тыс. рублей) он может использовать в будущем.

- Лимит при оформлении помещения по договору кредитования — 13% от 3 млн рублей (390 тыс. рублей). Такое возмещение НДФЛ за проценты по целевым займам на приобретение имущества возможно использовать лишь раз и на один объект. Если предельная величина процентов по ипотеке не будет израсходована, остаток аннулируется.

- Возврат не подлежит возмещению за материнский капитал. Например, жилплощадь приобретена за 2 млн рублей, но часть оплачена маткапиталом в размере 400 тысяч рублей. В таком случае вычет назначается от 1,6 млн рублей.

- Льгота не предусмотрена, если собственность приобретена за счет государства, работодателя или куплена у родственников, подчиненных и других взаимозависимых граждан (статья 105.1 НК РФ).

Применение имущественного вычета целесообразно не только при приобретении, но и при реализации собственности. Лимит для жилья составляет 1 млн рублей, для нежилых площадей, машин, гаражей — 250 тыс. Если человек реализует собственность, пребывающую в его владении менее определенного срока, он обязан заплатить 13% с дохода.

ВАЖНО! Согласно нововведениям в законодательстве, с 1 мая 2018 года период минимального обладания жилой площадью увеличен до 5 лет. Однако для имущества, купленного до 2016 года, или вследствие дарения, по договору содержания с иждивением, недавно приватизированного, срок остался прежним (3 года).

Не взимается НДФЛ с жилплощади стоимостью менее 1 млн рублей

При перечислении 13% от реализации можно воспользоваться фиксированным вычетом, уменьшив часть, облагаемую налогом. Например, гражданин в 2019 году продал за 1,5 млн помещение, купленное в 2018. Поскольку не прошло предельного срока владения (5 лет), он должен перечислить государству 13 % от дохода или 195 тыс. рублей. Если воспользоваться вычетом, можно сократить сумму на 1 млн, то есть налог составит: (1,5 млн-1 млн)*13%= 50,7 тыс. рублей.

Видео — Имущественный вычет в 2019 году

https://www.youtube.com/watch?v=eS87mswv81w

Стандартный

Льгота позволяет ежемесячно уменьшать величину налога. Преимущественно назначается через работодателя, но допустимо и личное обращение в ИФНС.

Таблица 2. Стандартные налоговые вычеты

| Причина назначения льготы | Величина, руб. | Особенности |

|---|---|---|

| Участникам событий | ||

| «Чернобыльцы», ликвидаторы техногенных происшествий, инвалиды войны и ВОВ | 3000 | При наличии условий для назначения 2 выплат выбирают наиболее выгодный для гражданина вариант |

| Герои РФ, СССР, участники войн, ВОВ, инвалиды 1,2 групп, детства (ст. 218 п.2 НК) | 500 | |

| На ребенка до 18 лет | ||

| На 1-го и 2-го | 1400 | Выплачивается ежемесячно до достижения размера 350 тыс. рублей. Величина льготы удваивается для родителя, который один воспитывает ребенка или если другой отказался от нее |

| На 3-го и далее | 3000 | |

| На ребенка с инвалидностью до 18 лет, на студента, аспиранта, интерна и так далее до 24 лет при наличии инвалидности 1 и 2 группы | 12000 — для родителей, 6000 — для опекунов | |

Например, гражданка одна воспитывает дочь 10 лет. Зарплата женщины — 50 тыс. рублей. Ей причитается вычет на 1 ребенка в удвоенном размере. Заявление о намерении взять льготу она подала в январе. Предельной суммы (350 тыс.) вычет достигнет через 7 месяцев, то есть с января по июль из ее дохода вычитают льготу и только после высчитывают налог. Экономия за это время на оплате НДФЛ для женщины составит: (1400*7 мес.*0,13)*2=2548 рублей.

Видео — Стандартный вычет на детей

Социальный

Льгота преимущественно направлена на частичное возмещение затрат на образование и лечебные мероприятия, а также на формирование будущей пенсии и благотворительность. Предельная величина всех социальных вычетов — 120 тысяч рублей. За счет возмещения НДФЛ предусмотрены компенсации за медицинское обслуживание:

- Собственное лечение, ребенка или родителей, в том числе в поликлинике, стационарных условиях, платных учреждениях.

- Пребывание на оздоровительно-санаторных курортах. Льгота положена только за расходы собственных средств, а не государственных или профсоюзных.

- Стоматологические услуги: лечение и протезирование (некосметическое).

- Траты на препараты.

- Затраты на добровольное медстрахование (при оплате полиса сотрудником, а не работодателем).

ВАЖНО! Для назначения возврата медучреждение должно располагаться в РФ и иметь гослицензию. Необходимо сохранить договор на оказание услуг и подтверждение оплаты. Лекарственные препараты указываются на бланке по форме 107/у.

Бланк формы 107-1/у

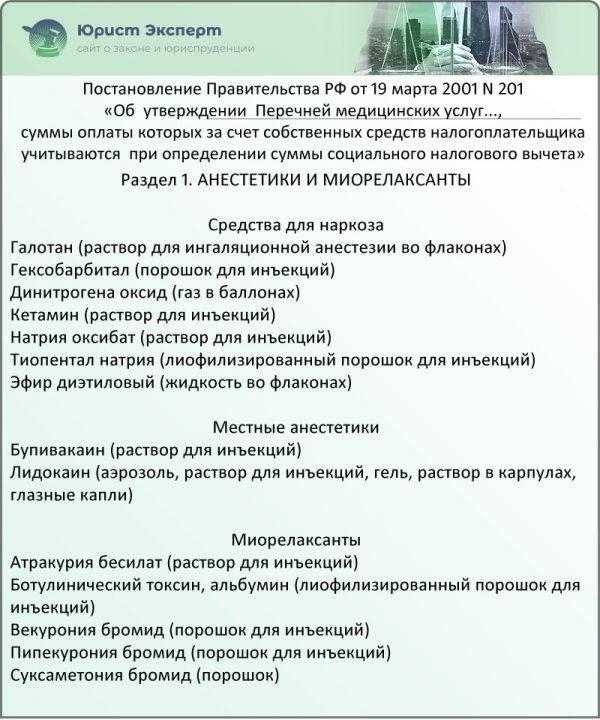

Особенность вычета на лечебные мероприятия заключается в возможности получения льготы без предела по ее величине. Это относится к некоторым дорогим препаратам и видам лечения. Их список представлен в Постановлении Правительства РФ №201 от 19 марта 2001 года.

Раздел 1. Анестетики и миорелаксанты (Постановление Правительства РФ № 201)

Например, гражданину проведено хирургическое вмешательство за 1 млн рублей. Если операция указана в перечне, определенном законом, эта сумма вычитается из доходов человека, и НДФЛ подлежит уплате с остатка. Но при получении отрицательного результата, когда денежные поступления ниже затрат на лечение, гражданину обязаны вернуть весь удержанный за период налог.

К социальным вычетам также относится возмещение на обучение:

- Собственное — учитывается любое образование, в том числе дистанционное, заочное или за границей. Но заведение должно предоставить лицензию на свою деятельность.

- Своего или опекаемого ребенка младше 24 лет. Разрешено образование только на очном отделении.

- Брата или сестры младше 24 лет. Также учитывается учеба только на очном отделении.

Льгота не включает образование супругов, дядей, теть и иных родственников. Предельная величина возврата за свою учебу, брата или сестры — 120 тыс., за своего или опекаемого ребенка — 50 тыс. рублей.

Вычет на финансирование будущей пенсии назначается гражданам, совершающим взносы:

- в НПФ;

- в страховые учреждения (страхование жизни на срок свыше 5 лет, пенсионное).

При этом возможно формирование собственных пенсионных отчислений, супруга, родителей, ребенка-инвалида.

Граждане, совершающие пожертвования в благотворительные учреждения, НКО, вправе взять вычет на благотворительность.

ВАЖНО! Льгота не назначается выше 25% от суммы дохода человека за год.

Например, гражданин перевел на благотворительность 200 тыс.рублей. За год доход человека составил 400 тыс. Льгота не может быть свыше 400 тыс.*25%= 100 тыс. рублей. Величина возврата = 100 тыс.*13% =13 тыс. рублей. Вычет не назначается при:

- отчислениях не в благотворительные учреждения, а в организованные ими фонды;

- помощи товарами и услугами, а не денежными средствами (предоставление помещения, реклама и прочими);

- перечислениях физическим лицам.

Профессиональный

Этот вид вычета считается обособленным, поскольку преимущественно предоставляется предпринимателям. Выступая физическим лицом и делая отчисления с денежных поступлений, он вправе использовать льготу. На профессиональный возврат могут претендовать:

- ИП, пребывающие на общем режиме налогообложения (ОСНО);

- практикующие нотариусы, юристы и так далее;

- налогоплательщики, оформленные по гражданско-правовым договорам;

- граждане, получающие вознаграждения в сфере искусства, культуры, науки;

- самозанятые граждане (с 2019 года действует пилотный проект в 4 регионах нашей страны).

Возврат осуществляется на всю величину затрат, подтвержденных соответствующей документацией (платежками, договорами).

ВАЖНО! Иногда при невозможности продемонстрировать расходы для ИП устанавливают ставку для вычета — 20% с дохода. Для самозанятых граждан действует собственный вычет: они не платят налог до тех пор, пока сумма исчисленного сбора не составит 10 тыс. рублей.

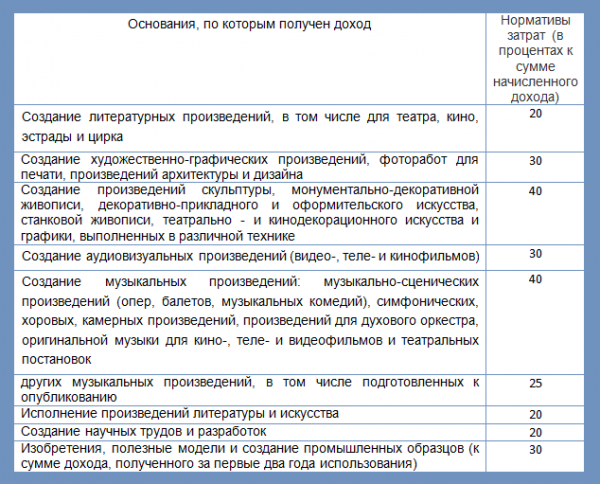

Для некоторых разновидностей вознаграждений законодательством определен норматив затрат.

Затраты для различных видов деятельности (п. 3 ст. 221 НК РФ)

Инвестиционный

Такой вид возврата назначается:

- На поступления от сбыта ценных бумаг, если гражданин ими владеет свыше 3 лет. На операции, совершаемые на ИИС (индивидуальном инвестиционном счете), льгота не действует.

- С поступлений, внесенных за 3 года на ИИС. Предельная величина составляет 400 тыс. рублей, то есть за год разрешено возместить 13% от этой суммы (52 тыс. рублей). Льгота предназначена для людей, трудящихся по найму и имеющих «белую» зарплату.

- С поступлений от торговли ценными бумагами, производимой на ИИС за 3 года. Особенность льготы — в возможности использовать ее самозанятыми, нетрудоустроенными людьми без привязки к зарплате.

Как рассчитать подоходный налог с зарплаты (НДФЛ)?

Зарплата выступает основным источником дохода для большинства населения, поэтому обязательно подвержена налогообложению. Отчисления производит работодатель или сам гражданин. Основным налогом выступает подоходный или НДФЛ. Помимо него, с зарплаты делаются отчисления и взносы:

- в Пенсионный фонд — 22% от дохода;

- в Фонд соцстрахования (ФСС) — 5,1 %;

- в Федеральный фонд обязательного медстрахования (ФФОМС) — 2,9 %.

Чтобы вычислить НДФЛ, важно сложить все доходы (Д) сотрудника. При этом учитываются поощрительные поступления, премии и так далее. Из полученного результата минусуют налоговый вычет (НВ). Далее следует умножить на процент НДФЛ (Ст%), определенный государством (13% или 30%). С минимальной зарплаты вычисления производятся аналогично.

НДФЛ= (Д-НВ)*Ст%

Процентные ставки

Удерживаемый процент зависит от того, является ли человек резидентом РФ. Если он законно находится в стране свыше 183 дней ежегодно, то НДФЛ для него 13 %. Если же человек признан нерезидентом, процент увеличивается до 30%.

ВАЖНО! Ставка 13 % сохраняется для граждан ЕАЭС, работающих в РФ (армян, белорусов, киргизов, казахов). Такой же процент снимается с иммигрантов и беженцев.

Для учредителей и акционеров предприятия ставка ниже и составляет 9%. Но при выигрыше и использовании вклада отчисления от дохода составят 35 %.

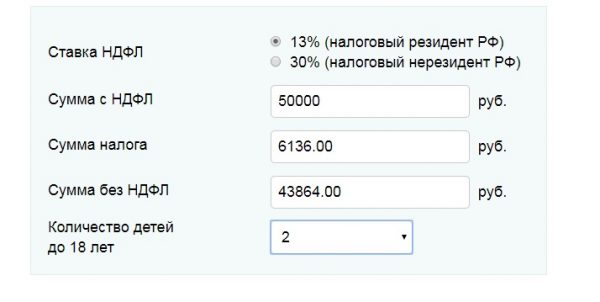

Пример расчета

Гражданин-резидент РФ имеет 2 детей до 18 лет. Его доход за месяц составил 90 тысяч рублей. Чтобы рассчитать величину НДФЛ, подлежащего выплате государству, нужно предварительно сократить налогооблагаемую часть за счет возмещения налога. На 1 и 2 ребенка полагается вычет 1400 руб. Итого возврат составит 1400+1400=2800 руб.

НДФЛ=(90000-2800)*13%=11336 руб.

Быстро рассчитать налог возможно онлайн с помощью калькулятора, указав данные о доходах и выбрав нужный вариант.

Определение НДФЛ онлайн

Способы возмещения налога и процедура оформления вычета

Для назначения льготы целесообразно действовать 2 путями: через налоговую инспекцию или работодателя.

Через ИФНС

Этот способ подходит, если требуется единовременная выплата всей годовой суммы возврата. Оформлять льготу следует после завершения отчетного периода, например, на следующий год после приобретения жилплощади. Для назначения льготы подают документацию в ИФНС по месту регистрации: бумаги можно отправить почтой, через Интернет посредством личного кабинета налогоплательщика или передать лично. Далее несколько месяцев осуществляется проверка всех предоставленных данных. При одобрении возврат поступит на счет, предоставленный получателем.

Через работодателя

При использовании такого варианта возврат происходит по частям — ежемесячно из зарплаты сотрудника не удерживается НДФЛ.

ВАЖНО! Для получения льготы не нужно ждать следующего года, начисления могут производиться уже в текущем.

Для назначения возмещения нужно направить в ИФНС пакет документов любым удобным способом: почтой, через Интернет или лично. В течение 30 дней инспекция сформирует уведомление о праве на льготу. Его нужно передать работодателю, дополнительно приложив заявление на возмещение НДФЛ.

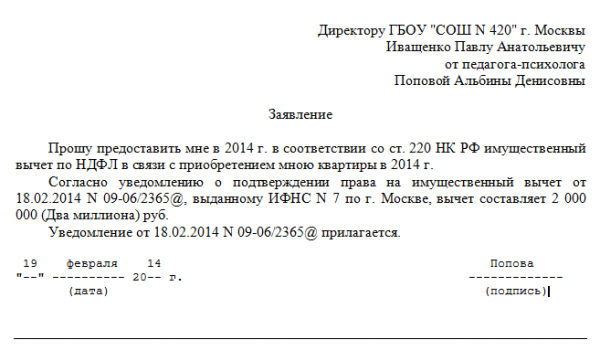

Образец заявления работодателю на вычет

Перечень документов

Список бумаг, необходимых для получения льготы, зависит от вида вычета. Общий перечень включает:

- паспорт (копию);

- заявление;

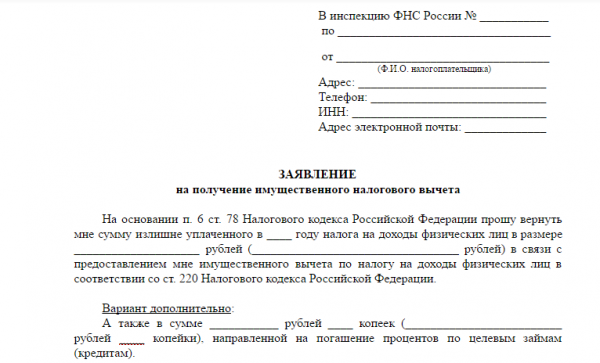

Образец заявления на вычет в ИФНС

- декларацию 3-НДФЛ (не требуется при оформлении через работодателя);

- данные о доходах;

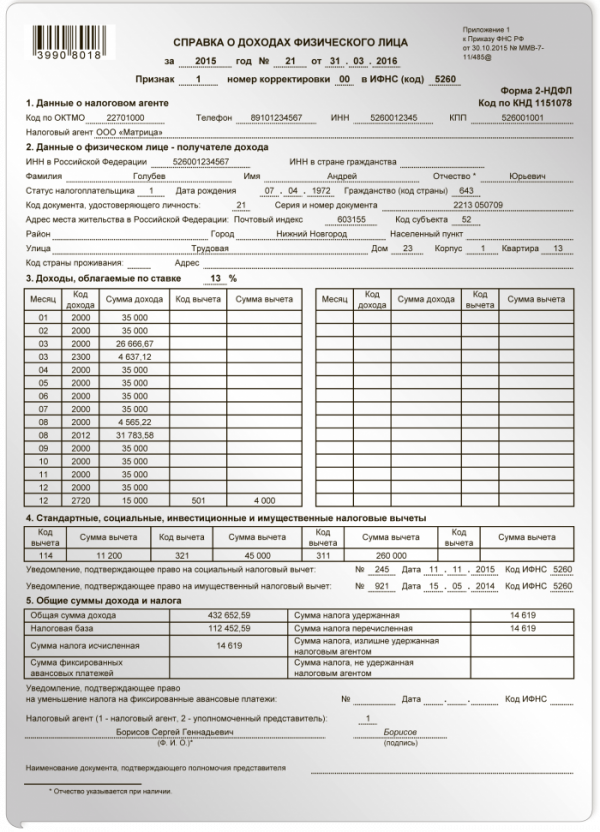

Справка 2-НДФЛ

В список дополнительных документов входят:

- подтверждение родственных связей — при возврате на детей, братьев, сестер и так далее;

- договор с медпредприятием, копия его лицензии, квитанции об оплате услуг, рецепт по форме 107/у с пометкой для налоговой — при вычете на лечение;

- копия договора на образование, лицензия учреждения, подтверждения платежей — при льготе на обучение;

- бумаги на собственность, платежки или расписки, кредитный договор, справка из банка об оплаченных процентах — при имущественном вычете.

Оформление льготы через ИФНС обычно занимает около 4 месяцев, процедура через работодателя происходит быстрее, начисления возможно получать уже на следующий месяц после передачи на предприятие уведомления из инспекции.

Каждый налогоплательщик может воспользоваться правом на компенсацию собственных затрат в форме возвращенного НДФЛ. Однако следует учитывать сроки, особенности и ограничения на льготы, установленные законодательством. Перед ее оформлением важно быть в курсе нововведений в нормативно-правовую базу, регламентирующую порядок предоставления налоговых вычетов.

Видео — Вопросы получения налоговых вычетов

Добавить комментарий: