Налоговые органы – единая структура, в обязанности которой входит сбор и учет выплат, поступающих в государственную казну от граждан нашей страны, а также функционирующих на ее территории организаций. Чтобы обеспечить выполнение возложенных на данную структуру задач, закон определяет права и обязанности налоговых органов. Обе эти категории представлены внушительными перечнями, которые мы предлагаем рассмотреть далее в статье.

Перечень прав и обязанностей налоговых органов — интересная тема, с которой следует ознакомиться не только сотрудникам данной структуры, но и обычным людям, ради лучшего понимания способа функционирования этой структуры

О том, как оплатить пени по налогам, можете прочитать в нашей статье —здесь.

Права налоговых органов

Под понятием права закон подразумевает свободу действий того или иного субъекта в определенном отношении, охраняемую на государственном уровне. Говоря о налоговых органах, нужно отметить наличие большого количества таких свобод. Далее изучим их перечень.

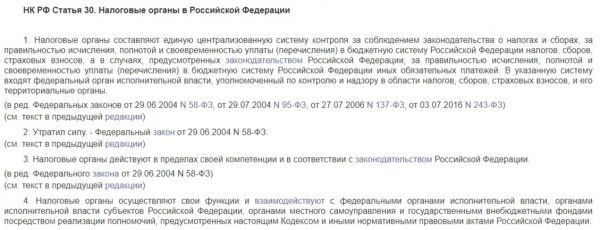

НК РФ Статья 30. Налоговые органы в Российской Федерации

Право № 1 – требовать предоставления документации

Первым законным правом налоговых органов является предъявление требований относительно предоставления определенного рода документации к:

- налогоплательщиков;

- налоговых агентов.

Бумаги, о которых идет речь, как и их форма, регламентированы нормативно-правовыми документами государственных структур и местных властей регионов. Рассмотрим, какие данные они содержат.

Таблица 1. Содержание документации, которую имеет право требовать налоговый орган или его представитель

| Разновидность документа | Описание |

|---|---|

| Бумаги для уплаты налогов | В этом случае речь идет о документах, которые являются законным основанием для следующих действий: · удержания налога или сбора в пользу государственной казны; · дальнейшего перечисления данного налога. |

| Бумаги, подтверждающие верное проведение процедуры уплаты | Эта категория документов представлена формами, содержащими подтверждение того, насколько правильно и своевременно был начислен тот или иной сбор и впоследствии уплачен в бюджет. |

Данные органы регулируют все процессы, проходящие в рамках расчета и отчисления налоговых сборов в пользу государственного бюджета

Право № 2 – проводить проверки

Если в процессе рассмотрения дела, касающегося уплаты налогов, возникают определенные сложности, рассматриваемые структуры имеют право произвести налоговую проверку. При этом, специалисты, ее проводящие, должны убедиться, что действуют согласно порядку, установленному Налоговым кодексом нашей страны.

Право № 3 – производить выемку документов

При условии, когда сотрудники налоговой службы имеют основания полагать, что плательщик сборов собирается уничтожить, как-либо изменить или сокрыть документы, необходимые для установления верной величины налога, они имеют право осуществить выемку этих бумаг.

Если сотрудники налоговой имеют достаточно оснований полагать, что документы того или иного лица, нужные для уплаты налогов, будут утаены или уничтожены, они могут произвести их выемку

Право № 4 – вызвать плательщика для объяснений

Также наделены обсуждаемые структуры правом на вызов путем отправки письменного уведомления налогового агента или плательщика сборов ради дачи им каких-либо пояснений, связанных с уплатой или удержанием средств в пользу государственной казны.

Это же право дается рассматриваемому органу при условии, что возникли спорные ситуации во время проведения налоговой проверки, или в прочих случаях, определенных законодательными актами нашей страны.

Право № 5 – налагать арест на счета и имущества неплательщика

Если гражданин или организация пропустили один или несколько платежей по налоговым и прочим сборам, обозначенные в статье структуры могут на совершенно законных основаниях:

- налагать арест на имущественные объекты, принадлежащие упомянутым лицам;

- приостанавливать все денежные операции, проводимые по счетам неплательщиков.

Приостановление операций по счету налогоплательщика — одна из наиболее действенных мер воздействия, особенно на учреждения, которые несут за время заморозки большие экономические потери

Разморозить счета и вернуть имущество налоговые органы принимают решение лишь для того, чтобы лицо все же могло с ними рассчитаться. Приостановление операций по счетам довольно часто применяется лишь на сумму долга, но в некоторых случаях приостанавливаются все возможности взаимодействия с лежащими на них средствами.

Право № 6 – осматривать помещения и проводить инвентаризацию имущества

Налоговый кодекс определяет не только это право налогоплательщиков, но и порядок проведения осмотра и инвентаризации. К слову, данные процедуры проводятся к имущественным объектам и территориям, используемым налогоплательщиком или налоговым агентом для получения прибыли. Речь идет о:

- производственных пространствах;

- складских помещениях;

- торговых точках;

- а также прочих материальных благах.

Право № 7 – определять величину налогов, требуемых к уплате в бюджет страны

За налоговыми органами также закрепляется право по определению величин налоговых сборов, подлежащих к перечислению в бюджетную систему нашей страны.

Определение величины производится в индивидуальном порядке расчетным способом, на основании данных, накопленных структурой о:

- налогоплательщике, для которого производится расчет;

- иных аналогичных плательщиках.

Самостоятельное определение налоговых величин органами рассматриваемой категории возможно лишь при отсутствии иных способов установления размера сбора

Разумеется, подобный способ расчета применим лишь в ситуациях, когда представители службы ранее получили от обязанного платить налоги лица запрет на производство принадлежащих ему помещений торгового, складского или иного типа, которые используются им для получения дохода. Либо тогда, когда по объектам, подлежащим налогообложению, плательщик не предоставлял документацию, соответственно, наблюдается явный дефицит сведений, нужных для начисления налогов.

Право № 8 – требовать устранения нарушений закона

Работники рассматриваемой структур могут предъявлять лицам, с которых взимаются налоги и прочие сборы, а также учреждениям, их перечисляющим, требования, направленные на устранение выявленных ранее нарушений положений нормативно-правовых актов в области налогообложения.

Право № 9 – взыскивать задолженности

Также налоговые структуры наделены правом на взыскание недоимок, штрафных санкций или пеней согласно порядку, определенному Налоговым кодексом России.

Право № 10 – требовать банковскую документацию

Банки обязуются предоставлять потребовавшим того налоговым органам бумаги, которые подтверждают факты списания со счета плательщика или налогового агента сумм, положенных государству, представленных:

- непосредственно сборами;

- штрафами;

- пеней.

Право требовать искомую документацию также принадлежит списку гарантированных свобод действия налоговых органов.

Банки обязаны по первому запросу передать в обозначенные органы все требуемые документы

Право № 11 – привлечение специалистов

Представители обозначенной государственной организации могут для проведения контрольных процедур в области налогообложения привлекать лиц, имеющих высокую квалификацию в том или ином вопросе. К ним относятся, например:

- переводчики;

- члены юридических практик и т.д.

Право № 12 – вызывать свидетелей

Иногда, чтобы добиться решения какого-либо вопроса, связанного с налоговым контролем, одноименные службы имеют право на вызов свидетелей, обладающих сведениями по важным для дела обстоятельствам.

Право № 13 – ходатайствовать о приостановлении лицензии

Лицензии, выдаваемые государством предпринимателям и учреждениям – документация, определяющая право описанных субъектов на ведение разного рода деятельности. При наличии достаточных оснований, представители обсуждаемой структуры имеют право на ходатайство о:

- аннулировании лицензии;

- приостановление лицензии.

ФНС может подать ходатайство об отзыве лицензии или ее приостановлении

Право № 14 – предъявление исков

Наделена изучаемая инстанция также и правом предъявлять исковые заявления в суды:

- арбитражные;

- имеющие общую юрисдикцию.

Право на подачу иска также относится к перечню компетенций структуры

При этом, заявленные в исках требования могут иметь различную тематику. Какую, рассмотрим далее в таблице.

Таблица 2. Содержание исковых заявлений, подающихся в суд от имени налоговых органов

| Направленность иска | Описание |

|---|---|

| Взыскание выплаты | В данном случае речь идет о взыскании накопленных какими-либо лицами долгов перед налоговыми органами, представленных назначенными за совершение правонарушений: · недоимками; · штрафными санкциями. |

| Возмещение ущерба | Могут направляться также и иски с целью добиться возмещения ущерба, который был причинен банком: · государству; · конкретной населенной территории. При этом, речь идет об ущербе, который повлекли за собой неправомерные действия кредитной организации в виде списания денежных средств со счетов плательщика уже после того, как они были арестованы рассматриваемой структурой. Ущерб выражен тем, что налоговому органу не удалось удержать задолженность с лица в порядке, установленном Налоговым Кодексом России. |

| Досрочное расторжение договора | Также может подаваться иск, целью которого является расторжение договора, заключенного ранее на получение инвестиционного налогового кредита. |

Также возможна подача исковых заявлений в прочих случаях, предусмотренных законодательством России, регулирующим область налогообложения.

Налоговый кодекс Российской Федерации

Видео – Налоговая тайна

Обязанности налоговых органов

Помимо свобод на совершение тех или иных действий в рамках закона РФ, данные структуры имеют и обязательства перед государством и населяющими его людьми. Давайте рассмотрим их далее.

Помимо прав налоговые органы имеют также множественные обязанности самой разнообразной направленности

Обязанность № 1 – соблюдение законодательства в области налогообложения

Первоочередная обязанность данного органа заключается в соблюдении законодательства, на котором построена вся его деятельность. Речь идет, разумеется, о нормативно-правовых актах в области налогов и сборов, взимаемых в пользу государственной казны.

Обязанность № 2 — осуществление контроля за соблюдением налогового законодательства

Представленные структуры обязаны не только следовать нормам, обозначенным нами в предыдущем пункте, но также и осуществлять надзор за соблюдением оных прочими субъектами.

Обязанность № 3 – ведение налогового учета

Еще одна обязанность этих органов состоит во ведении налогового учета в установленном законом порядке, касающегося:

- различных организаций;

- физических лиц, в категорию которых входят, как обычные граждане, так и индивидуальные предприниматели.

Обязанность № 4 – бесплатное информирование налогоплательщиков и налоговых агентов

Также берут представители интересующей нас структуры на себя обязательства по безвозмездному информированию, как в устной, так и в письменной форме граждан и налоговых агентов относительно актуальных на конкретный период времени:

- налогах и сборах;

- законодательных актах;

- порядках расчета и уплаты средств в пользу бюджета;

- полномочиях налоговых органов и официально представляющих их должностных лиц;

- формах деклараций, подающихся на рассмотрение в качестве отчетности и т.д.

Отвечают представители службы и за бесплатное информирование населения

Обязанность № 5 — использовать письменные разъяснения Минфина в качестве руководства

Обязуются налоговые структуры также следовать составленным Минфином руководствам, действующим в области нюансов использования на практике законодательных актов, регулирующих их деятельность.

Обязанность № 6 – сообщать о постановке на учет в Федеральной налоговой службе

Имеют налоговые органы обязательства и по оповещению аудитории относительно постановки конкретных ее представителей на учет, и предоставлению ей реквизитов по счетам Федерального казначейства. Кроме того, в дальнейшем они должны будут также доводить до сведения плательщиков данные об изменениях по данным счетам.

Обязанность № 7 – принимать решение о возврате сбора

Должны искомые органы осуществлять и принятие решений относительно возврата плательщикам налогов и налоговым агентам денежных величин, уплаченных в казну излишне. В эту категорию могут входить как основные выплаты в бюджет, так и назначенные при просрочке пени, штрафы и т.д.

Вернуть ли плательщику средства в том или ином случае, тоже решают представители этих органов

Обязанность № 8 – соблюдение налоговой тайны

Налоговую тайну составляют такие сведения о плательщике или агенте по выплате налогов, разглашение которых может нанести владельцу непоправимый ущерб. При этом, сведения необходимы налоговой для расчета величины платежей и учета, поэтому, все допущенные к ним сотрудники обязуются соблюдать налоговую тайну, и не допускать к ней посторонних.

Обязанность № 9 –направлять копии акта проверки и решения органа

Представленная структура обязуется отправлять плательщикам налогов копии:

- актов по проверкам;

- и решений, вынесенных по упомянутым проверкам.

Кроме того, отсылке подлежат налоговые уведомления или официальные требования по уплате сборов.

Обязанность № 10 – осуществлять совместную проверку

Еще одно обязательство структуры заключается в проведении совместных сверок с плательщиками относительно величин перечисленных выплат и т.д.

Обязанность № 11 – выдавать копии решений

Обязуется налоговая служба и выдавать копии принятых ей решений требующим искомый документ субъектам.

Задача по выдаче копий важных документов лежит в перечне обязанностей структуры

Заключение

Чем больше у кого-либо прав, тем больше и обязанностей. Мы можем наглядно наблюдать справедливость этого изречения на примере налоговых органов и их обширных перечней, представляющих, как все возможности свободно действовать, так и случаи, в которых необходимо ориентироваться на некоторые правила и ограничения. Изучите список подробно, чтобы лучше понимать способ функционирования этой структуры. Таким образом, вы яснее поймете и собственные права.

Добавить комментарий: