Довольно часто Федеральная налоговая служба в качестве меры воздействия на злостных неплательщиков налоговых сборов использует приостановление операций по счетам в банке, обслуживающем данных лиц. Разумеется, такая тактика затрудняет деятельность различных фирм настолько, что они вынуждены считаться с требованиями органа, но к сожалению, данное действие в их отношении не всегда оправдано правомерностью. Давайте выясним, в каких ситуациях орган, контролирующий выплату налогов и денежный оборот фирм, имеет право остановить операции по счету компании, и как может выйти их такой стрессовой ситуации организация, как можно быстрее сняв блокировку.

Приостановление операций по счетам в банке

Основания и порядок приостановления операций по счету

Процедура, производящаяся для приостановления операций по банковским счетам компаний, оговаривается непосредственно Налоговым Кодексом нашей страны. Под прекращением обслуживания в данном случае подразумевается, что банк, в котором вы держите счет:

- прекращает производить расходные операции с вашего счета;

- может произвести только такую расходную операцию, которая будет направлена на исполнение обязательства фирмы, связанного с уплатой налогового сбора;

- также может произвести все операции, которые будут связаны с зачислением денежных средств на счет.

Повторим еще раз: приостановление операций подразумевает действительное прекращение лишь тех действий, которые связаны с расходом средств по счетам.

Удерживаться на вашем счету будет в большинстве случаев лишь сумма долга, но в некоторых ситуациях блокируются все средства, коими вы располагаете

Право на то, чтобы ограничить вас в пользовании собственными средствами, может возникать у представителей Федеральной налоговой службы во множестве различных ситуаций. Каких, рассмотрим далее в таблице.

Таблица 1. В каких случаях ФНС имеет право приостановить расходные операции налогоплательщика, производимые по принадлежащим ему счетам

| Причина | Описание |

|---|---|

| Организация или лицо, являющееся предпринимателем, не исполнили в установленной срок требование о перечислении в государственную казну: | В соответствии со статьей №76 Налогового кодекса нашей страны, в искомом случае приостановление возможности производить расходные операции по счетам применяется ради того, чтобы простимулировать обозначенных нами ранее субъектов к выплате налога или прочих финансовых обязательств, которые были предварительно истребованы государственным органом. В обязательном порядке должна соблюдаться такая схема вынесения решений. 1. Вначале выносится решение о взыскании налога или иной выплаты. 2. Затем производится выдача решения уже о том, чтобы операции по счету были приостановлены. |

| Если организация или предприниматель отказались исполнять решение о взыскании процентов. | Проценты взыскиваются согласно тем же правилам, что и все перечисленные выше платежи. В данном случае будет осуществляться блокировка расходных операций, но не всех, а лишь на ту сумму, которая будет указана в решении, переданном банку на исполнение. Все платежи, которые будут проходить помимо этой суммы, смогут без каких-либо проблем производиться далее. |

| Обозначаемые ранее лица не передали в налоговую службу декларацию ни в срок, обозначенный для этого, ни в последующие за его окончанием 10 дней. | В этом случае ФНС может осуществить блокировку всех счетов искомых лиц, а не только одного, при этом количество имеющихся на них средств не имеет значения, будет осуществляться «замораживание»: До наступления 2015 года срок давности, по которому налоговая служба могла бы наложить данное ограничение, обозначен не был, но сегодня, как и для многих других случаев, он составляет 3 года в того момента, как упоминаемый срок в 10 дней будет окончен. |

| Начиная с 2015 года налоговые органы стали производить блокировку также в том случае, если в течение 10 дней с момента окончания данного на то срока предприниматели или организации не передали на проверку квитанции о том, что они приняли все предоставленные в электронном виде требования: | В данном случае рассматриваемое нами решение также применяется в качестве меры воздействия, весьма эффективной, работающей традиционно. |

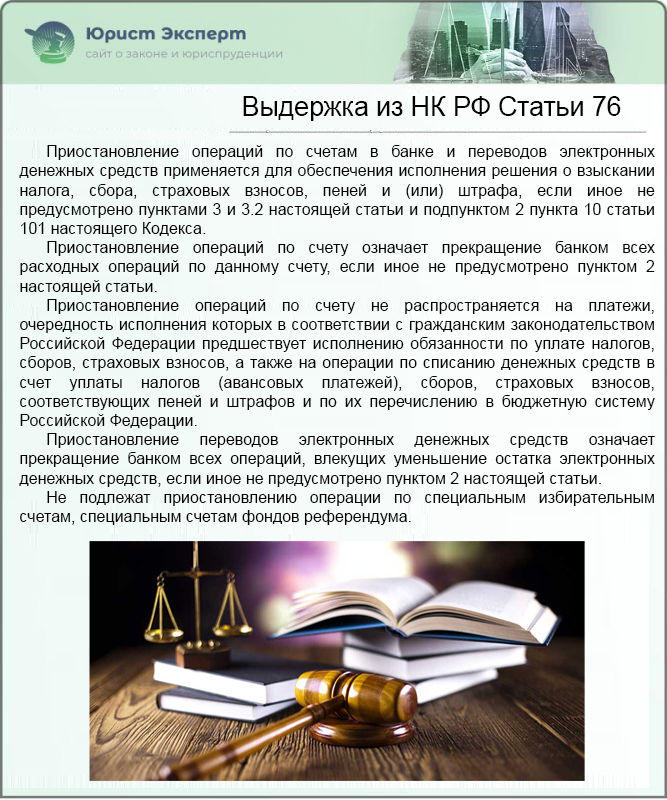

НК РФ Статья 76. Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей

Предшествует приостановлению, как мы уже сказали, вынесение некоторых решений, а также налоговая проверка, последствием которой уже и становится интересующая нас сегодня обеспечительная мера.

По прочим основаниям, кроме тех, что были перечислены нами в таблице выше, счета блокироваться не могут.

Решение о проведении данной операции может быть принято только лицом, руководящим конкретным налоговым органом. От его имени в кредитную организацию, держащую счет налогоплательщика, направляется соответствующее уведомление. Оно же (с копией решения) направляется и лицу, отказывающемуся погасить задолженность в пользу государственной казны. Передается уведомление под расписку. Если документ откажутся получать, факт попытки вручения и дата будут зафиксированы иначе.

Далеко не все счета могут быть подвергнуты блокировке по повелению налоговой службы, но расчетные, как правило, в первую очередь и попадают под нее

По каким счетам возможно приостановление операций

В рассматриваемом нами случае производится блокировка счета, на который возможно:

- как поступление денежных средств;

- так и снятие денежных средств.

Конечно, прежде всего, это будет счет расчетный, притом:

- содержащийся в национальной российской валюте;

- при отсутствии достаточного количества средств на рублевом счете также и валютный счет.

Может быть произведена также блокировка и корпоративных счетов, которые предназначались для того, чтобы работники могли производить расчеты за счет использования денежных средств компании.

Не так давно корпоративные счета признали обладающими всеми признаками подлежащих блокировке источников ресурсов организации, потому они также могут быть заморожены по требованию налоговой

Какие счета защищены от приостановления расходных операций по ним

Итак, существует перечень счетов, по которым инспекция не вправе осуществлять приостановление операций. Так, речь идет о следующих счетах.

- Защищены от данной процедуры счета транзитные, так как они не соотносятся с признаками счета, определяемыми Налоговым Кодексом нашей страны в отношении рассматриваемого вопроса. Искомые счета открываются для того, чтобы производить по ним операции с использованием национальной валюты.

- Также в стороне от блокировок останутся счета ссудные, которые используются для того, чтобы:

- предоставлять кредиты;

- получать оплату и проценты по предоставленным займам.

- Еще один счет, который не может получить блокировку – депозитный, так как счета искомого вида могут быть открыты только при заключении договора об осуществлении банковского вклада. Поскольку с таких счетов компании средства перечислить не могут, значит отпадает и целесообразность их заморозки.

- Также существует вид расчетного счета, который также не может быть заблокирован в обозначенной ситуации. Речь идет о счетах, которые открыты для того, чтобы товарищество могло проводить какие-либо общие действий. Дело в том, что в данной ситуации все сосредоточенные на счету средства будут общей собственностью, как следствие, налогоплательщик не может ими единолично распорядиться, как не может и налоговая заблокировать имущество лица, не имеющего отношение к делу о взыскании выплаты.

Расчетный счет, относящийся к товариществу, не может быть заблокирован, так как он содержит в себе ресурсы не только ваши, но и общие

Что подразумевает под собой приостановление операций

Счет, блокировка которого была произведена представителями налоговой службы, не может более служить инструментом для проведения расходных операций. Так, например, вы не можете снять с него наличные, используя свою чековую книжку. Но только временно, навсегда все ваши расходные операции по нему не могут быть прекращены. Вопрос только в том, что даже временная блокировка может нанести серьезный ущерб.

Если произведена заморозка только конкретной суммы счета (равной величине выплате, которую вы задолжали в государственную казну), то сверх обозначенной денежной величины операции по вашему счету продолжат проводиться обязательно.

Кроме того, если вам назначены выплаты иными органами, величина суммы тех выплат также не может быть заблокирована представителями именно налоговой службы по вынесенному Федеральной службой решению.

Существует также определенная очередность, согласно которой будет производиться выплата полагающихся налоговой и иным инстанциям денежных средств

Следуя данной норме, при условиях, когда на лицо, не выплатившее налог, были наложены иные обязательства по перечислению средств, то очередь по удовлетворению оных будет определяться следующим образом.

- Первостепенную важность имеют исполнительные документы, которые предусматривают перечисление или передачу денежных средств непосредственно со счета для того, чтобы удовлетворить требования:

- по компенсации нанесенного кому-либо вреда, затронувшего жизнь и здоровье лиц;

- по выплате алиментов на содержание того или иного лица.

- Далее учитываются те исполнительные документы, согласно которым вы обязаны:

- выплатить выходные пособия лицам, работавшим у вас по трудовому договору;

- выплатить заработную плату текущим работникам, которые также трудоустроены в вашей организации по трудовому контракту;

- перечислить вознаграждение авторам интеллектуальной деятельности, производимой для вас.

- Далее учитываются требования по платежным документам, согласно которым вы должны:

- передать оплату труда выполнившим для вас какой-либо проект лицам, с коими заключался контракт;

- оплатить долг перед налоговыми органами, которым вы могли задолжать и налоговый сбор, и штраф или пеню и т.д.;

- оплатить поручения Фонда социального страхования или Пенсионного фонда, которые связаны со взиманием с вас сумм страховых взносов.

- В четвертую очередь будет производиться взимание средств по исполнительным бумагам, которые подразумевают удовлетворение денежных требований иного характера.

- Оставшиеся документы должны быть погашены уже в порядке календарной очереди.

Оплата долгов налоговой службе производится только в третью очередь

Как вы могли заметить, замораживание и списание выплат, которые вы должны были передать в Федеральную налоговую службу, вопреки всем ожиданиям может производиться только в третью очередь. Это не значит, что с вас не могут получить все средства одновременно, просто при условии, что на счету денег на погашение всех требований недостаточно, в первую очередь обслуживающие вам кредитные организации должны будут произвести исполнение платежей:

- первых по очереди;

- вторых по очереди.

И уже только после этого будут удерживаться с вас налоговые сборы.

Выплаты, которые находятся в одной и той же очереди, между собой будут распределены по календарной очередности. Проще говоря, по какой из них требование поступила раньше, та и будет раньше удовлетворена.

Можно ли открыть новый счет, если банк заблокировал по требованию налоговой старый

Обратите внимание: банки, которым поступило требование о заморозки счета от Федеральной налоговой службы, по закону не могут совершать следующие действия для лица, в отношении которого была применена данная ограничивающая мера:

- открывать новый счет для проведения операций;

- предоставлять право на использование электронных платежных инструментов, с помощью которых можно распоряжаться средствами на счете компании или предпринимателя.

Вместо заблокированного счета открыть другой не получится, это противозаконно

Специально, чтобы не нарушать закон ввиду неведения о том, что тот или иной счет подлежит блокировке (в условиях, когда от Налоговой службы еще не поступили соответствующие уведомления), для банков была разработана система предоставления актуальной информации в виде интернет-сервиса, который является:

- открытым;

- доступным всем и каждому.

Раннее, до того, как были внесены поправки, искомые требования относились только к тем банкам, в которых имелся у держателя, преследуемого по закону, расчетный счет. Но сегодня они относятся ко всем банковским организациям, которым, благодаря упомянутой выше электронной системе отслеживания данных, сразу становится известно о том, что то или иное лицо является должником, и не может открывать другой счет.

Можно ли закрыть арестованный счет

Закрытие арестованного счета, при условии, что на нем имеется некоторый денежный остаток, невозможно, так как для того, чтобы данную операцию провести, все средства должны быть израсходованы.

А вот если денег на счету нет, то есть он пуст, вы можете осуществить его закрытие. С тем только нюансом, что решение о приостановлении расходных операций по вашим счетам вместе с этой процедурой не отменяется, а продолжает действовать. Как следствие, вы все так же не сможете отправиться в другую банковскую организацию, чтобы начать обслуживаться там.

Не старайтесь тратить свои силы и время на то, чтобы обмануть государство, лучше быстрее разблокировать счет, и продолжить производить по нему операции

Как провести разблокировку ваших счетов

Блокировка счетов будет отменяться решением налогового органа при условии, что состоятся следующие обстоятельства.

Вариант 1. Организация произведет выплату своей задолженности. В этом случае, как только налоговая инспекция получит подтверждение этому факту, она сразу же подтвердит банку, что произошло погашение недоимки, и банк, как следствие, произведет долгожданную процедуру разблокировки счетов.

Чтобы ускорить ее проведение, необходимо, чтобы индивидуальный предприниматель или организация самостоятельно предоставили доказательства произведения выплаты в инспекцию одновременно с заявлением на разблокировку в налоговую службу. Представители данной структуры примут решение об отмене заморозки не позднее следующего дня.

Произведите выплату, докажите, что это было осуществлено, и тогда сможете вновь получить доступ к своим замороженным счетам

Вариант 2. Вы предоставите в налоговую службу декларацию, которую от вас так ждали. Получив искомый документ, инспекция должна осуществить вынесение решения относительно отмены операций по банковским счетам.

При условии, что декларация была отправлена, однако инспекция все равно не собирается разблокировать счета самостоятельно, подайте заявление в налоговую с просьбой об отмене решения, сопроводив данное заявление подтверждением того, что декларацию на проверку вы уже передали.

Вариант 3. Вы можете не погашать задолженность, а сразу подать заявление о разблокировке счетов, в котором нужно будет указать, что вы согласны на списание средств с данного счета. Форма данного заявления произвольная. К нему нужно в обязательном порядке будет приложить подтверждение того, что на вашем счету достаточно средств для погашения задолженности.

Кроме того, указывается в заявке и сумма средств, которые должны быть разблокированы. Представители налоговой инспекции через два дня после того, как получат данное заявление от вас, вынесут решение о его удовлетворении или неудовлетворении, если откроются дополнительные факторы.

Через еще один рабочий день после этого вынесенное решение направляется в кредитную организацию, которая, в свою очередь, его выполняет. Копию решения получает также и то лицо, счета которого до этого момента подлежали заморозке.

Если вы решили подавать заявление, не забудьте указать в нем такие важные моменты, как сумма средств, подлежащая уплате, и а также сумма, которая должна вновь стать вам доступной

Подведем итоги

Итак, если вы задолжали Федеральной налоговой службе некоторую сумму средств, ее органы имеют право на приостановление проведения всех операций по вашим банковским счетам, которые относятся к категории расходных. При этом, структура имеет право на приостановление операций только по тем счетам, которые имеют соответствующие признаки, оговоренные в Налоговом кодексе. Так, например, не могут налоговики остановить процессы, производимые по счетам транзитного, ссудного и депозитного типа и т.д.

Впрочем, в большинстве случаев заморозка средств производится только на величину той суммы, которую вы должны перечислить в государственный бюджет. Все средства свыше данной суммы могут свободно использоваться. Впрочем, если вы, например, не передали на проверку налоговую декларацию, то блокировка счета производится полная.

Блокировка счета помогает заставить платить даже самых злостных должников

Кроме того, нужно помнить, что существует определенная очередность, согласно которой финансовые требования различных инстанций должны погашаться неплательщиком. Все долги налоговой службе в данной очереди стоят только третьими, потому предварительно будут выплачиваться другие обязательства лиц.

Блокировка счета – отличная стимулирующая мера, которая создает проблемы текущей деятельности организации-должника. Чтобы избежать проблем и последствий, с ними связанных, лучше оплачивайте все налоги и иные сборы вовремя, а также без задержек передавайте на проверку декларации. На вас работает то, что сегодня все перечисленные действия можно осуществлять через интернет, практически мгновенно.

Все же, если приостановление произошло, то вам нужно будет ускорить отмену оного, использую для этого путь удовлетворения требований налогового органа и уведомления его об этом в официальном порядке.

Как стать банкротом, и кто может инициировать эту процедуру? Данный процесс достаточно долгий и дорогой. Более подробно данную тему рассмотрим в специальной статье.

Видео – В какой срок нужно подтвердить получение требований, чтобы счета не были заблокированы

https://www.youtube.com/watch?v=xgB-UOqsNEY

Добавить комментарий: