Аудиторские заключения позволяют контролировать финансовую деятельность тех или иных организаций. Посредством проводимых проверок экспертам удается установить, насколько сведения в отчетах соответствуют реальным операциям, проводимым руководством компании. Заключения от экспертов могут быть как положительными, так и отрицательными. При недостаточном количестве данных аудиторы отказываются от мнения. Аудиторское заключение признается заведомо ложным в тех случаях, когда заключение не опирается на проверку и не подкрепляется объективными факторами. О том, что собой представляют такие заключения рассказываем далее.

Аудиторское заключение признается заведомо ложным

Что такое аудиторское заключение

Аудиторское заключение представляет собой документ, который содержит в себе заключение аудитора (или группы аудиторов) касательно степени достоверности финансовых отчетов аудируемого субъекта. Целью этого заключения является определение того, насколько данные отчеты соответствуют законодательству, действующему на территории конкретной страны (в нашем случае – на территории РФ).

Справка. При составлении заключения, аудитор опирается на список правил, который предъявляется к аудиторской деятельности на федеральном уровне.

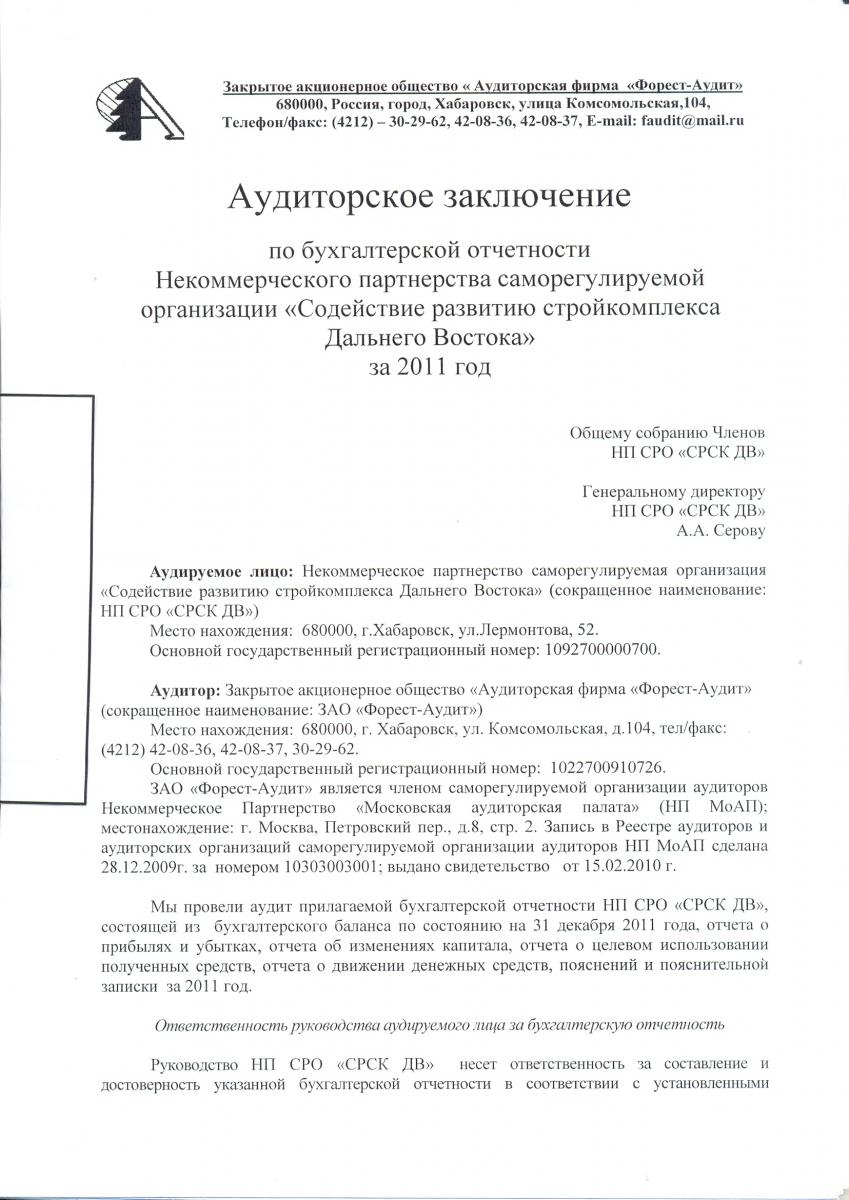

Пример аудиторского заключения

Также следует упомянуть о распределении ответственности между аудитором и аудируемым. Аудитор ответственен за формирование конечного заключения, в котором он устанавливает ту или иную степень достоверности данных в отчете. Руководство аудируемого субъекта, в свою очередь, ответственно за составление финансовых отчетов, которые впоследствии будет анализировать аудитор. Отсюда можно сделать вывод, что проведение аудита не предполагает снятия с руководства организации ответственности за возможные просчеты в отношении документирования финансовых операций.

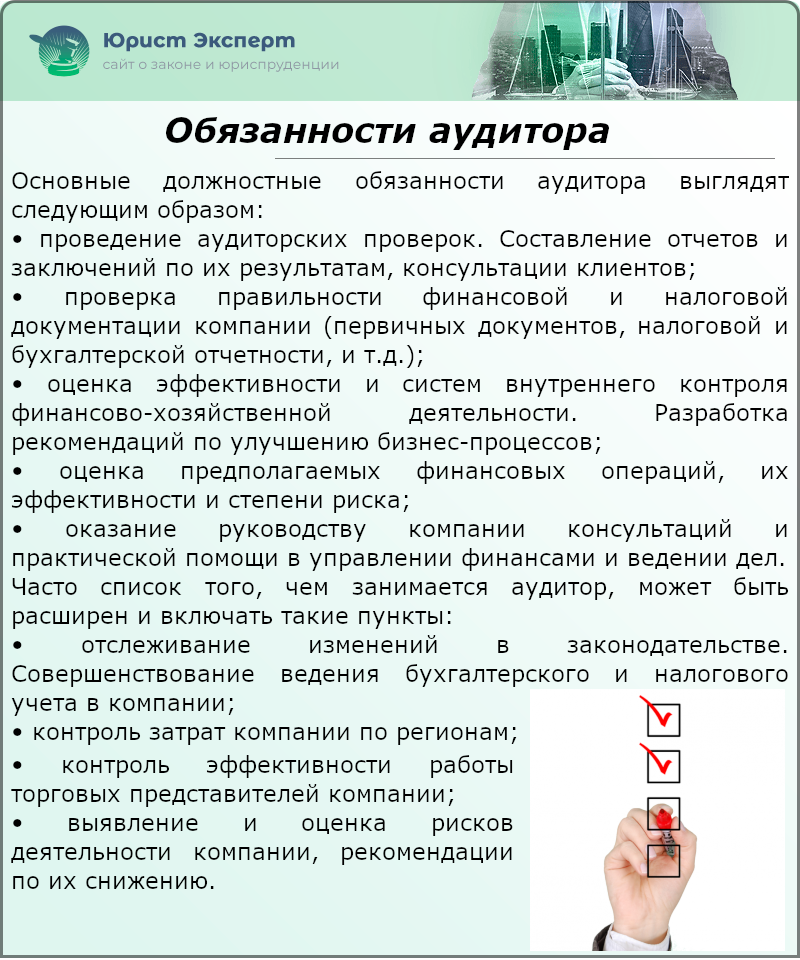

Более подробно о том, что входит в круг задач аудитора можно прочесть ниже.

Обязанности аудитора

Видео: Для чего нужно аудиторское заключение

https://www.youtube.com/watch?v=lX8WKJIXyow

Ключевые особенности

На данный момент насчитывается несколько разновидностей аудита:

- обязательный (проводится вне зависимости от пожеланий руководства);

- инициативный (проводится по желанию руководства);

- в соответствии с частными аудиторскими задачами.

Аудиторская проверка может проводится как по инициативе руководства организации, так и в принудительном порядке

Вне зависимости от того, какую разновидность аудита брать за основу, все они предполагают следующие особенности:

- большинство аудиторов предпочитают пользоваться единой формой заключения;

- заключение должно быть написано на русском языке;

- стоимостные показатели должны быть предварительно конвертированы в валюту, действительную на территории РФ, то есть в рубли;

- заключение должно в обязательном порядке дополнятся финансовым отчетом, служащим доказательством;

- отчет должен содержать дату, подпись аудитора, а также печать аудируемого субъекта;

- заключение и отчет необходимо поместить в пакет, который впоследствии должен быть опечатан. При этом аудитор должен предоставить информацию о количестве листов, содержащихся в пакете;

- общее число копий заключения определяется путем предварительной договоренности между аудитором и руководством аудируемого субъекта. При этом у каждого из указанных лиц должен содержатся как минимум один экземпляр данного документа (и прилагающегося финансового отчета).

Аудиторское заключение помещается в специальный пакет

Структура аудиторского заключения

Как уже говорилось, аудиторские заключения предполагают строгие правила оформления, соответствующие федеральным стандартам. По своей структуре они состоят из следующего набора элементов:

- имя документа;

- имя адресата (обычно аудиторские заключения направляются руководству аудируемого субъекта или его директорам);

- информация об аудиторе;

- информация об аудируемом субъекте;

- введение;

- 1 часть: предназначена для описания объема аудита;

- 2 часть: отводится на мнение эксперта (аудитора);

- дата оформления заключения;

- подпись эксперта.

Аудиторское заключение должно соответствовать правилам оформления

Теперь разберем указанные элементы более подробно.

Информация об аудиторе

Пункт, в котором должны содержатся основные данные об эксперте, должен содержать информацию, касающуюся:

- наименования организации;

- адреса организации;

- организационно-правовой формы организации, занимающейся аудитом;

- номера свидетельства о госрегистрации;

- органа, который предоставил организации лицензию, позволяющую заниматься аудиторской деятельностью (также должно быть указано время ее действия);

- участия в профессиональных аудиторских объединениях.

Аудиторские объединения имеют соответствующие лицензии, позволяющие им осуществлять проверки

Информация об аудируемом субъекте

Для соответствия стандартам, в пункте, посвященном аудируемому субъекту, требуется упомянуть такие данные, как:

- организационно-правовая форма субъекта;

- имя субъекта;

- адрес;

- номер свидетельства о госрегистрации.

Номер свидетельства о госрегистрации ИП

Введение

В ведении должны оговариваться следующие важные вопросы:

- сроки предоставления данных в финансовом отчете;

- состав отчета;

- уточнение ответственности между аудитором и аудируемым субъектом.

Первая часть

Первая часть, сосредотачивающаяся на объеме аудита, составляется с опорой на следующие утверждения:

- составление аудита не сопровождалось нарушением каких-либо федеральных законов или правил, распространяющихся на аудиторскую деятельность;

- целью проведения аудита является подтверждение факта о том, что данная организация вела финансовые отчеты совершенно корректно;

- аудит включает в себя четыре обязательных пункта: 1) рассмотрение доказательств посредством тестирования, которое дает информацию о том, насколько корректно были составлены рассматриваемые отчеты; 2) анализ методов, которыми руководствовался бухгалтер при составлении отчетов; 3) выявление основных оценочных значений, которые использовались в отчете; 4) общую оценку формы и содержания финансовых отчетов;

- на основании проведенного аудита можно с уверенностью утверждать, что финансовый отчет был составлен корректно и не нарушил законодательство РФ.

В первой части заключения аудитор дает характеристику финансовых отчетов, предоставленных организацией

Вторая часть

Задачей второй части является обобщение всего сказанного в первой и предоставление мнения эксперта, который дает финальную оценку проанализированным отчетам. Как говорилось выше, аудитор несет прямую ответственность за данную оценку и ее соответствие реальному положению вещей.

Дата и подпись

Дата, которую проставляет эксперт в документе должна совпадать с датой фактического завершения аудита. В случае несовпадения дат аудитор будет нести ответственность перед законом. Также, документ должен содержат две обязательных подписи:

- подпись руководства организации, занимающейся аудитом;

- подпись руководства аудиторской проверки.

Для того, чтобы аудиторское заключение имело юридическую силу, оно должно содержать подписи

Типы аудиторских заключений

Согласно федеральному законодательству, существует два типа аудиторских заключений, таких как:

- безоговорочно положительное;

- модифицированное.

Рассмотрим каждый из указанных типов более подробно.

Безоговорочно положительное заключение

Данная разновидность заключения выносится экспертом в тех случаях, когда анализ предоставленных финансовых отчетов не привел к выявлению каких-либо несоответствий или нарушений. Иными словами, это означает, что все финансовые процедуры, осуществляемые аудируемым субъектом, не противоречат законам РФ.

Безоговорочно положительное заключение означает, что все финансовые отчеты были составлены корректно

Существует несколько уважительных причин, согласно которым аудитор может отказать аудируемому в безоговорочно положительном заключении. Среди таких причин отметим основные:

- по определенным причинам работа эксперта ограничивалась;

- во время проверки отчетности имели место разногласия между экспертом и руководством аудируемого субъекта. Причины таких разногласий могли заключаться в выборе той или иной учетной политики, в способах применения данной политики, а также в корректности содержащейся в отчетах информации.

Если руководство аудируемого субъекта ограничивало деятельность аудитора, то у него не будет оснований на написание положительного заключения

Все вышеперечисленные условия являются достаточными для того, чтобы эксперт отдал предпочтение модификации заключения.

Модифицированное заключение

Модифицированное заключение имеет место в тех ситуациях, когда между аудитором и руководством аудируемого субъекта возникли определенные пререкания. К числу факторов, которые приводят к данному заключению относятся следующие:

- факторы, напрямую не влияющие на мнение эксперта, однако фигурирующие в заключении с целью привлечения внимания к определенному обстоятельству, имеющему место у аудируемого субъекта и раскрываемого в финансовых отчетах;

- факторы, оказывающие непосредственное влияние на мнение эксперта. Последствием таких факторов является вынесение мнения с оговорками, отказ от заключения либо мнение отрицательного характера.

Модицифированное заключение выносится в тех случаях, когда в финансовых отчетах имеются недочеты

В том случае, если аудитор собирается дать отчету отрицательное мнение, в отдельном разделе ему потребуется пояснить, что побудило его прийти к такому выводу. Именно в этом разделе эксперт должен рассказать о возможном споре с руководством аудируемого субъекта или об ограничениях объема аудита.

Виды модифицированного заключения

Модифицированное заключение, в свою очередь, также делится на несколько подвидов, которые будут представлены в таблице.

Таблица 1. Виды модифицированного заключения

| Вид | Описание |

|---|---|

| С оговоркой | Наличие оговорок свидетельствует о том, что в процессе анализа отчетов у эксперта возникали разногласия с руководством, однако они не носили глобального характера, оказывающего сугубо негативное влияние на оценку. При этом в отчетах присутствуют некоторые недочеты, которые не дают аудитору права сделать безоговорочно положительное заключение |

| Отказ от мнения | Эксперт отказывается от высказывания мнения в тех случаях, когда в результате ограничений деятельности он не находит достаточного количества информации, требующейся для составления заключения и определения достоверности данных |

| Отрицательное | Отрицательная оценка выносится экспертом в тех случаях, когда финансовые отчеты имеют значительные пробелы или ставят своей целью введение в заблуждение аудитора. Тем самым аудитор заключает, что финансовые отчеты данной организации неудовлетворительны и не соответствуют производимым финансовым операциям |

Ложное заключение

Для того, чтобы аудиторское заключение было признано ложным, оно должно соответствовать двум основным пунктам:

- составлению такого заключения не предшествовала аудиторская проверка (или она была проведена ненадлежащим образом);

- результаты проведенной проверки противоречат документации, предоставленной для аудитора.

Составление ложного заключения ведет за собой наказание, согласно Уголовному кодексу РФ

Аудиторское заключение может быть оспорено только через судебную инстанцию.

Добавить комментарий: