Страховка на автомобиль оформляется в обязательном порядке при его покупке и требует дополнительных расходов от водителя. Основной целью страхового полиса является покрытие возможного ущерба, который клиент компании-страховщика может причинить прочим водителям при аварии. Стоимость страховки определяется многими факторами, в число которых входят рыночная стоимость автомобиля, его комплектация, а также водительский стаж. В задачи водителя входит своевременное обновление страхового полиса, актуальность которого инспектор ГИБДД может проверить с помощью базы данных. О том, какой штраф положен за просроченную страховку и как происходит ее оформление рассказываем далее.

Какой штраф за просроченную страховку

За отсутствие какой страховки полагается штраф

Несмотря на то, что существует несколько видов страхования транспортных средств, сегодня мы наиболее подробно коснемся именно ОСАГО, поскольку именно этот вариант является обязательным для каждого водителя на территории РФ. Любой инспектор ГИБДД имеет полное право запросить данный документ у водителя, который, в свою очередь обязан его предъявить. Соответственно, отсутствие ОСАГО или его неактуальность ведут за собой наложение штрафа, в то время как на другие типы страховки это правило не распространяется.

Размеры штрафа

На законодательном уровне не имеет никакого значения – была ли страховка просрочена или отсутствовала вовсе. Нарушителя ожидает штраф в одном и том же размере, равном 800 рублям. Конечно, эта величина может показаться многим водителям незначительной, однако штраф – это далеко не самое неприятное событие, которое может произойти с автомобилистом, не имеющим действующего страхового полиса.

За просроченный страховой полис полагается штраф в размере восьмисот рублей

Справка. Вплоть до 2014 года последствия отсутствия страхового полиса были значительно жестче. Так, водителям, которые не могли предоставить данный документ грозила эвакуация транспортного средства на штрафстоянку.

Последствия при ДТП

Наиболее остро стоит вопрос о том, кто будет покрывать расходы в случае ДТП. Если у всех его участников оформлена страховка, то ответ прост – решение этой проблемы ложится на плечи страховых компаний, с которыми были заключены договоры. Однако если это условие не выполняется, процедура несколько усложняете. Рассмотрим две возможных ситуации, при которых автомобилист без полиса поочередно выступает и виновником, и потерпевшим.

Отсутствие страховки сказывается на финансах водителя при малейшем ДТП и необходимости оплачивать ремонт

Если водитель без страховки виноват

В том случае, если авария случилась по вине водителя, не имеющего полиса, то имеется всего два варианта развития событий:

- если страховка неактуальна и действующий полис ОСАГО отсутствует, то все расходы, которые уйдут на восстановление машины потерпевшего должен будет взять на себя виновник. При отказе виновника предоставлять финансовую помощь, потерпевший имеет право обратиться в суд;

- если страховка еще действительна, однако срок использования машины завершился, то потерпевший водитель сможет получить компенсацию от страховой компании виновника ДТП. Однако после этого возмещения компания оставляет за собой право потребовать вернуть все выплаченные средства в регрессивном порядке (та же ситуация имеет место при авариях, которые происходили по вине опьянения участников).

Если водитель без страховки виновен в ДТП, то все расходы он оплачивает сам

При этом к покрытию расходов прибавляется штраф за просроченную страховку, однако на фоне затрат на восстановление машины он оказывается совершенно незначительным.

Справка. Следует учитывать, что сам виновник аварии не сможет рассчитывать на возмещение ущерба со стороны компании – вне зависимости от того, действительна ли его страховка или нет.

Если водитель без страховки не виновен

Если причиной столкновения не была ошибка автомобилиста без страховки, то вопрос о том, как будет возмещаться ущерб зависит от того, застрахован ли виновник ДТП. Выбор страховой компании, которая возьмет на себя компенсацию зависит от конкретных обстоятельств:

- если у потерпевшего закончилось время использования автомобиля, но страховка еще актуальна, то он может обратиться в свою страховую компанию, которая осуществит возмещение ущерба от ДТП;

- если период действия страховки у потерпевшего закончился на момент аварии, однако у ее виновника имеется страховой полис, то восстановлением машины занимается страховая компания инициатора ДТП;

- если страховой полис отсутствует у всех участников аварии, то покрывать расходы придется виновнику исходя из собственных финансовых возможностей.

Если авария произошла не по вине водителя, то расходы за ремонт берет на себя страховая компания инициатора

Что такое период использования

В связи с вышенаписанным у кого-то может возникнуть вопрос о том, что представляет собой «период использования» и чем он отличается от периода действия страховки. В большинстве случаев период использования транспортного средства совпадает со страховым периодом, в связи с чем о его существовании можно легко забыть.

Однако в некоторых случаях этот период может составлять и меньший временной промежуток – если автомобилист решает заключить договор, предполагающий ограниченное использование автомобиля. В частности, такое явление распространено при т.н. сезонном использовании, когда машина задействуется на срок не более трех-четырех месяцев за целый год.

Период использования и срок действия страховки в полисе

Благодаря сокращению периода использования автомобилисту удается сэкономить на полисе страхования, поскольку уменьшается время его действия, что, в свою очередь, позволяет уменьшить стоимость услуг. Следовательно, водитель сможет рассчитывать на помощь со стороны страховой компании преимущественно в период использования ТС (и при авариях вне периода использования – с некоторыми оговорками).

Езда при просроченной страховке

Часто у водителей возникает вопрос о том, можно ли использовать транспортное средство спустя некоторое время после окончания действия страховки? Несколько лет назад это действительно было возможно, поскольку законодательством отводились дополнительные тридцать дней, за которые автомобилист имел возможность продлить страховку. Однако на сегодняшний день это правило отменено, потому ответ однозначен – если страховка будет просрочена хоть на один день, водителя уже будет ожидать штраф от инспектора ГИБДД. Никаких послаблений данная тема не предусматривает.

Для того, чтобы избежать штрафов важно продлевать страховку заранее

Срок действия страховки ОСАГО составляет один год. Соответственно, чтобы избежать неприятных последствий необходимо заранее задумываться о ее продлении. На данный момент продление полиса может осуществляться как непосредственно в страховой компании, так и через интернет. Более подробно эта тема будет раскрыта в отдельной главе.

Несколько заблуждений

К сожалению, некоторые водители вместо того, чтобы один раз в год продлить страховку и не беспокоится, начинают искать обходные пути, которые позволяют обмануть закон и избежать штрафа. Однако далеко не всегда такие пути заканчиваются успехом. Далее мы приведем два наиболее распространенных и глубоко ошибочных «лайфхака», которые не смогут спасти водителя от штрафа:

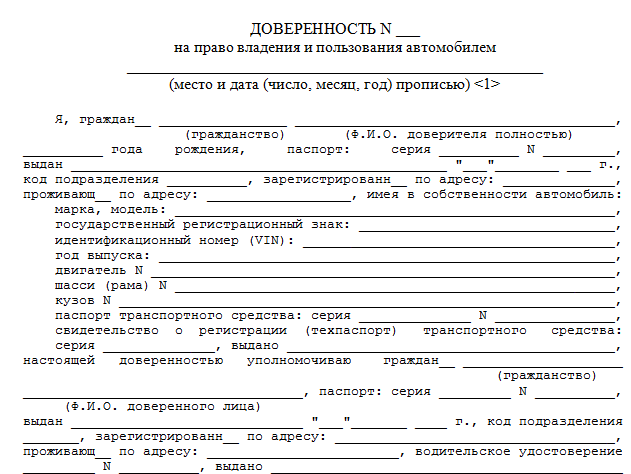

- вождение автомобиля при помощи доверенности. Слух о том, что водителю, управляющему машиной по доверенности никакая страховка не требуется, существует уже достаточно давно, однако его основания не ясны. Каждый автомобиль обязан иметь страховку. Более того, если хозяин транспортного средства передает его доверенному лицу, то это лицо также должно числится в страховом полисе;

Наличие доверенности не спасает от необходимости оформления страховки на имя доверенного лица

- ориентировка на «авось». Нередко водители принимают страховку за незначительный документ, наличие которого совершенно необязательно и пытаются договорится с инспектором обойтись без штрафа. В каких-то ситуациях такая тактика может увенчаться успехом, однако важно иметь ввиду, что только за один день нарушителя могут остановить сразу несколько инспекторов ГИБДД и далеко не с каждым удастся договориться на выгодных для водителя условиях.

В связи с этим, наиболее разумным действием, которое может себе позволить водитель, чья страховка закончилась – это прекратить использование транспортного средства до момента ее восстановления.

Видео: Какой штраф положен при просроченной страховке

https://www.youtube.com/watch?v=Rwk6xFbRz40

Как оформить страховку

Оформление страховки на машину является одним из наиболее ответственных моментов, который может соперничать даже с покупкой самой машины. От выбора хорошего банка и грамотных условий, подходящих водителю, зависит его защищенность на дорогах в случае ДТП и иных непредвиденных происшествий.

Страховой полис может быть как в бумажном, так и в электронном формате

Как уже говорилось ранее, оформление страховки возможно как в офисе страховой компании, так и с помощью интернета. Еще несколько лет назад были введены полисы электронного формата, информация о которых заносится непосредственно в базы данных, с которыми работают сотрудники ГИБДД. В том же случае, если владелец машины желает получить бумажный документ, то он может заказать его доставку посредством курьера до двери своего дома.

Само по себе оформление, вне зависимости от того, как именно оно происходит, включает в себя несколько важных шагов.

Шаг 1. Выбор компании-страховщика. Выбор надежной компании позволяет водителю не беспокоится за свои финансы в случае автомобильной аварии. Однако вопрос о том, как найти такую компанию достаточно сложен. В первую очередь нужно сказать о том, что необходимо воздерживаться от сделок со страховщиками, которые предлагают сильно заниженные цены за страховку и договоры на «выгодных условиях». Также специалисты рекомендуют проверять лицензию потенциальной компании на предмет подлинности.

Страховые компании, предоставляющие ОСАГО и КАСКО

Среди наиболее известных страховых компаний значатся:

- Росгосстрах;

- Интач страхование;

- Ресо-гарантия;

- Ингосстрах.

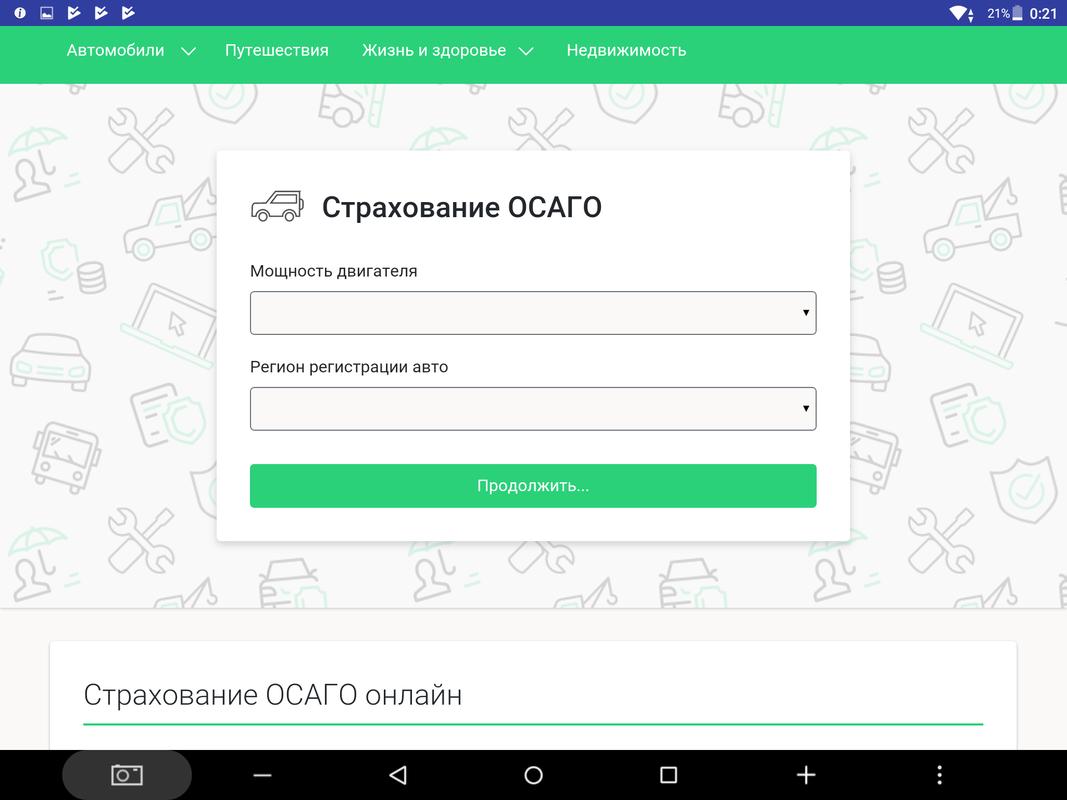

Шаг 2. Вычисление общей стоимости страхового полиса на машину. О единой цене на страховку не может быть и речи – ее размеры определяются множеством факторов, зависящих как от автомобиля, так и от самой компании, занимающейся страхованием. Обычно расчетом стоимости страховки занимаются специалисты, однако при желании и сам водитель может взять эту задачу в свои руки. Для этого рекомендуется пользоваться специальными калькуляторами, которые можно найти на сайтах основных страховых компаний. Более того, некоторые сервисы предлагают услуги по сравнению стоимости страхований у разных компаний.

Пример калькулятора ОСАГО

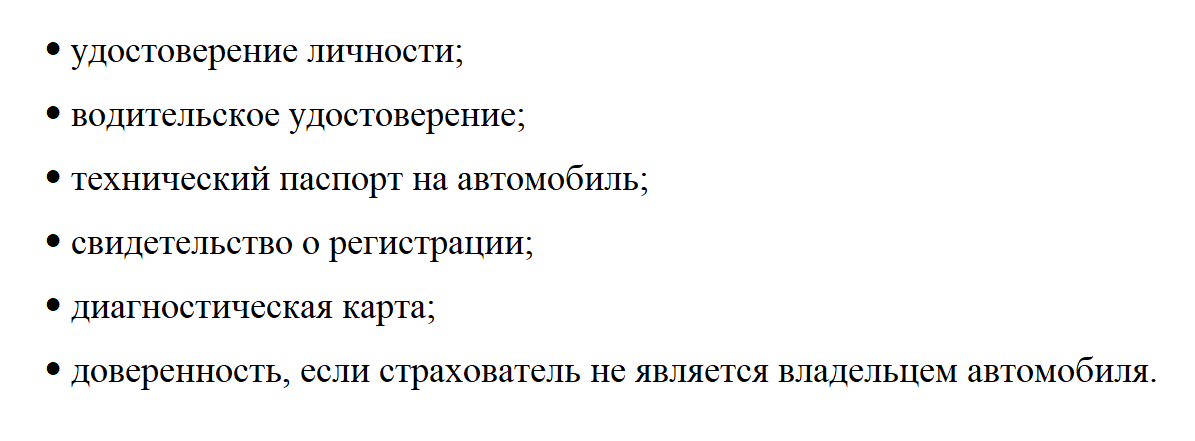

Шаг 3. Передача требующейся документации. Несмотря на то, что у разных компаний могут быть свои списки документов, можно говорить о примерном перечне, который непременно понадобится в большинстве случаев.

Документы для оформления автостраховки

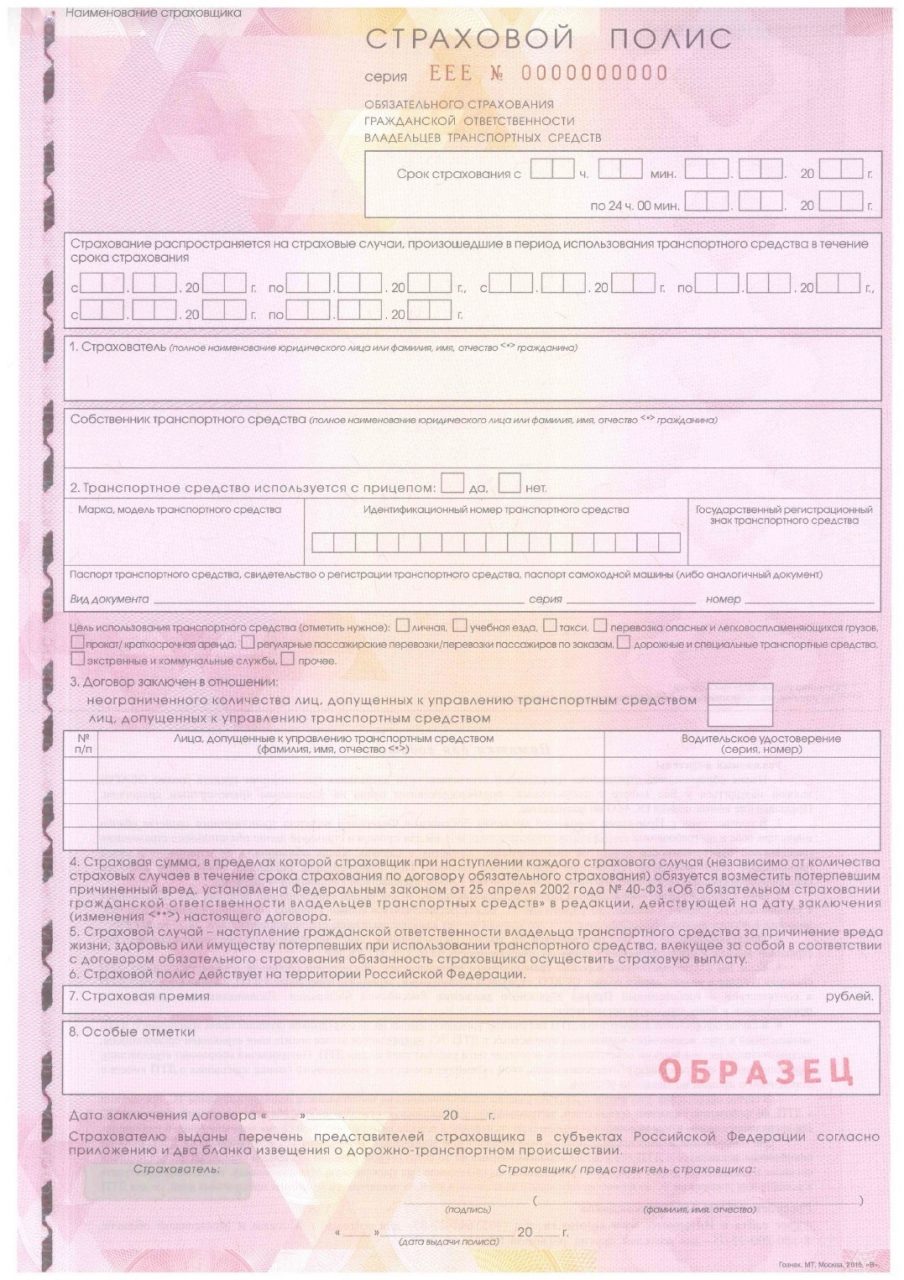

Шаг 4. Ознакомление с договором и его подписание. Большинство договоров, связанных со страхованием, содержат множество страниц текста, с которыми водитель подчас предпочитает не знакомится. Однако настоятельно рекомендуется уделить несколько минут своего времени и пройтись хотя бы по основным пунктам, чтобы впоследствии избежать недоразумений.

Бланк ОСАГО

Шаг 5. Оплата страховки. После того, как все нюансы будут изучены, а договор заполнен, от клиента потребуется покрытие стоимости страхового полиса. Варианты оплаты зависят от способа оформления договора. Если речь идет об онлайн-оформлении, то водитель пользуется безналичным расчетом, если же документ подписывается в офисе компании, то оплата производится наличными или картой. После проведения оплаты клиенту следует сохранить чек, подтверждающий оплату.

После покупки полиса через интернет на электронную почту приходит уведомление

Что влияет на стоимость страховки

Поскольку большинство водителей заинтересовано в том, чтобы оформить максимально выгодную страховку за минимальную цену следует разобраться в том, какие именно факторы влияют на финансовую сторону вопроса. Среди таких факторов выделим основные:

- марка/модель автомобиля. Выбор той или иной марки определяется не только стоимостью потенциальных ремонтных работ, но и «желанностью» автомобиля для угонщиков (существуют специальные статистики, позволяющие определять частоту угонов). Также на цене страхового полиса сказывается и характеристика двигателя автомобиля – чем он больше и мощнее, тем дороже обойдется договор;

Марка автомобиля сказывается на стоимости страховки за счет цены, запрашиваемой мастерскими на ремонт

- охранная система. Работники страховых компаний собирают информацию обо всех охранных системах и частоте их взломов. Соответственно, чем более надежной противоугонной системой оснащен конкретный автомобиль, тем меньшие риски для компании он представляет, что снижает стоимость страховки;

- возраст автомобиля. Возраст машины является неоднозначным критерием, который может поспособствовать как увеличению, так и понижению платы за страховку. Считается, что чем больше лет автомобилю, тем выше вероятность его неисправности и возникновения аварий. В то же время, «пожилые» машины ремонтируются за сравнительно небольшие деньги. Однако важно помнить о том, что страховые компании редко берутся за автомобили, старше десяти лет;

Старые автомобили с большей вероятностью становятся причиной аварий, но также дешевле чинятся

- цена автомобиля. При оформлении страховки, распространяющейся на новый автомобиль, страховые компании ориентируются на его текущую стоимость. Если же страхуется автомобиль, выпущенный несколько лет назад и уже бывший в употреблении, учитывается его обновленная стоимость в условиях рынка (как правило, она становится ниже). Сотрудникам компании-страховщика более выгодно занижать цену, поскольку это позволяет снизить возможные выплаты за полис. Но опасность такого решения состоит в том, что при аварии денег, выделяемых компанией, может просто не хватить на ремонт машины;

- стаж вождения автомобилиста. Продолжительность стажа обратно пропорциональна стоимости страховки. Считается, что чем более длительный опыт имеет водитель, тем меньше вероятность его попадания в ДТП, несмотря на то что в действительности это не всегда оправдано. Чтобы как-то уравновесить этот критерий, страховые компании вводят скидки на полис для тех водителей, которые смогли проездить определенный период (обыкновенно – год) без происшествий.

Новчкам приходится платить на автостраховку большие суммы

О том, какими способами можно уменьшить конечную цену страхового полиса можно прочесть ниже.

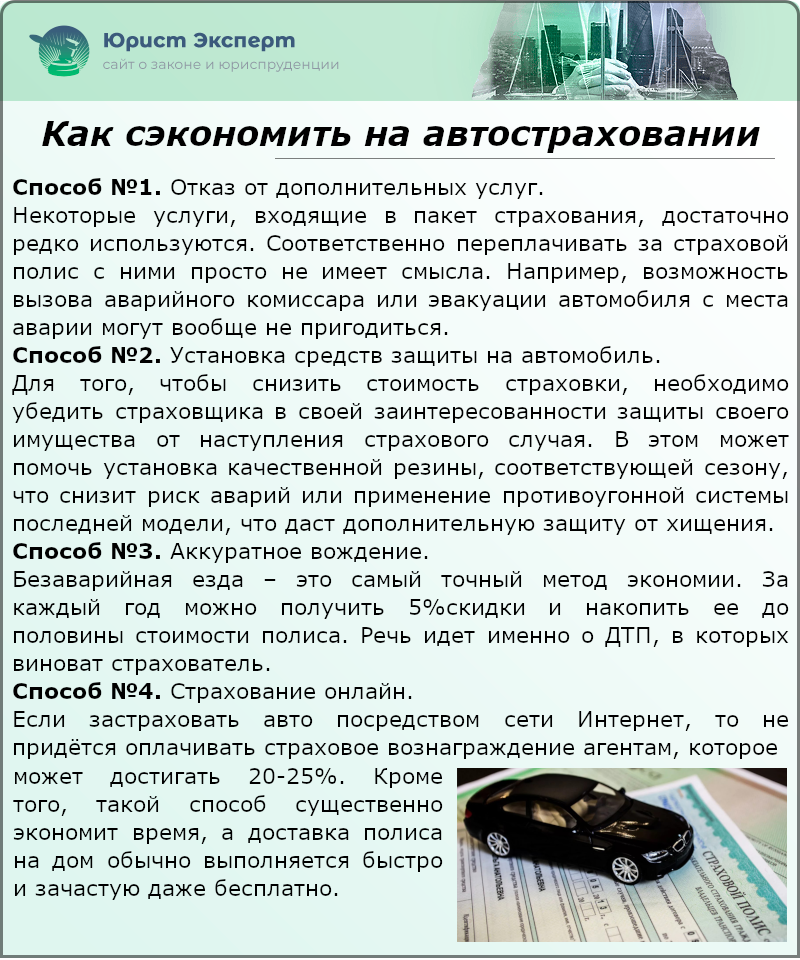

Как сэкономить на автостраховании

Виды страхования

В завершении статьи хотелось бы остановится на видах страхования, существующих помимо ОСАГО и их ключевых особенностях.

Таблица 1. Виды страхования автомобилей

| Вид страхования | Описание |

|---|---|

| КАСКО | Основной целью КАСКО является защита имущества автомобилиста, которое может быть повреждено, украдено или непоправимо разрушено. Возмещение убытков происходит в пределах конкретной суммы, которую вносит клиент. Основным преимуществом КАСКО является компенсирование убытков от ДТП вне зависимости от того, был ли клиент ее инициатором или потерпевшим. Из недостатков можно назвать высокую стоимость данной страховки. Страхованию КАСКО подлежат только новые автомобили, не достигшие пяти лет. |

| ОСАГО | Единственный страховой полис, обязательный на территории РФ. На законодательном уровне оговариваются стандартные тарифы по данному типу страхования, в то время как отдельные компании имеют право вносить в них коррективы в зависимости от обстоятельств. ОСАГО предполагает ограничения по выплатам – на ремонт машины отводится не более 400 тысяч рублей, а на восстановление здоровья потерпевшего – не более 600 тысяч. |

| ДСАГО | ДСАГО является неким бонусом к стандартному ОСАГО, благодаря которому увеличивается сумма, исходя из которой компания будет возмещать убытки пострадавшему при аварии. К сожалению, далеко не все страховщики предоставляют данную опцию. Причина такой избирательности в том, что немногие автомобилисты использует этот вариант страховки за ненадобностью, что объясняет его сравнительно небольшую стоимость. ДСАГО действует только в комплекте с ОСАГО и не рассматривается по отдельности. |

| Страховка от несчастных случаев | Такая страховка ориентирована именно на медицинскую сторону ДТП и предполагает возмещение стоимости лечения людей, попавший в аварию и нуждающихся в реабилитации. В первую очередь, полис покрывает стоимость лечения всевозможных ранений и повреждений. В случае же смерти участника аварии компания выплачивает компенсацию ближайшим родственникам усопшего. |

| Зеленая карта | Достаточно редкий вид страховки, который будет интересен тем водителям, которые часто ездят в города, на которые распространяется Шенгенская виза. В некотором смысле, Зеленая карта является европеизированной версией ОСАГО. При ее отсутствии таможенники откажут водителю в праве пересекать границу. Оформлением таких полисов занимаются не только страховые компании, но и таможенные посты. |

Добавить комментарий: