Сегодня оказывается помощь государства в погашении ипотеки по различным программам. Если знать о них и использовать все возможности, то заемщик экономит значительную сумму. При этом требования к гражданам различные, в зависимости от программы. Информация о них указана на специализированных муниципальных и федеральных порталах. Стоит рассмотреть подробнее, какая помощь оказывается во время погашения ипотеки в России в 2019 году.

Льготная ипотека в 2019 году и ее виды

Сегодня практикуется несколько видов социальной помощи гражданам РФ, которые оформили валютную ипотеку:

- молодым семьям;

- молодым специалистам;

- военнослужащим;

- многодетным, нуждающимся в улучшении жилищных условий;

- гражданам, оформившим валютную ипотеку.

У каждой программы есть свои нюансы, которые стоит рассмотреть. Это позволит решить, что подходит в конкретно взятом случае.

Новостройка

Программа «Молодая семья»

Эта программа позволяет получать льготную ипотеку под 6% годовых. Для этого необходимо соответствовать следующим требованиям:

- иметь гражданство РФ;

- обладать официальным доходом;

- быть признанным молодой семьей, которой необходимо улучшить жилищные условия;

- постоянно проживать на территории страны.

Чтобы быть признанным нуждающимся в новом жилье требуется встать на учет в жилищном отделе районной администрации. Требования к кандидатам отличаются в разных регионах, поэтому стоит заранее уточнить информацию по телефону. Специалисты всегда готовы оказать полную информационную поддержку на любой стадии сотрудничества.

Семья с двумя детьми

Важно! Требуется, чтобы все члены семьи проживали и имели прописку в одном месте, а количество квадратных метров на человека не соответствовало требованиям СанПиН. Молодой семьей сегодня признаются семьи с двумя и более детьми, но родителям (одному из них) должно быть менее 35 лет.

Суть этой программы заключается в возможности взять ипотеку под 6% годовых. Вернее, банк ее выдает на стандартных условиях, но за счет государственного софинансирования размер планового платежа уменьшается. Платежи поступают первые пять лет. Если заемщик не успевает закрыть кредит, то банк делает перерасчет по истечение 60 месяцев. Поэтому семья заинтересована вносить оплату сверх размера планового платежа для быстрого погашения задолженности и снижения долгового бремени к моменту прекращения государственного субсидирования.

Программа помощи молодым специалистам

Государство оказывает помощь молодым специалистам, которые работают в бюджетной сфере. Для этого необходимо быть признанным нуждающимся в новом жилье и работать в бюджетной сфере:

- наука;

- образование;

- культура и так далее.

В зависимости от стажа, размера зарплаты и других нюансов, банки предложат льготную ставку. Необходимо при передаче пакета документов приложить справку из жилищного отдела, что вы имеете право на льготу. При этом процентная ставка будет снижена, но ее размер зависит от кредитной программы банка. Поэтому нельзя заранее сказать, какая будет цена ссуды.

Коттеджный поселок для молодых ученых

Военная ипотека

Военнослужащие сегодня автоматически подключаются к НИС. Это система накопления денег на индивидуальном инвестиционном счете, которые можно использовать потом на покупку квартиры. Суть в том, что процент от зарплаты зачисляется на этот счет. То есть, военнослужащий сам копит деньги. Чем дольше он работает по контракту, тем больше сумма будет на счете.

Воспользоваться военной ипотекой возможно при обращении в банк. Потребуется предоставить следующие документы:

- два удостоверения личности;

- справку о доходах;

- выписку из НИС.

Выписку можно получить, направив соответствующий рапорт. Информация предоставляется по почте, поэтому стоит обращаться заранее.

Согласно этой программе, клиенту не нужно ничего оплачивать самостоятельно. Плановые платежи будут производиться из НИС. Но после оформления ипотеки надо написать рапорт на имя командира военной части о распоряжении своими накоплениями. При этом потребуется приложить график гашения. Бюрократическая цепочка занимает 1 – 2 месяца, поэтому первые платежи придется совершить самостоятельно.

Военнослужащий покупает квартиру

Оплата совершается со счета НИС до тех пор, пока там не кончатся деньги. Квартира или дом, купленные в ипотеку, находятся в двойном обременении: у банка и у Министерства обороны. Поэтому, решив продать объект, придется получать два разрешения на реализацию.

Чтобы быстрее закрыть ипотеку и снизить долговое бремя (если денег недостаточно на счете для полного закрытия долга), то стоит оплачивать в счет частичного досрочного гашения самостоятельно и брать новый график каждый раз после такой оплаты. Напомним, что досрочное гашение совершается без комиссии.

Федеральный закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

Программа компенсации процентов по ипотеке работодателем

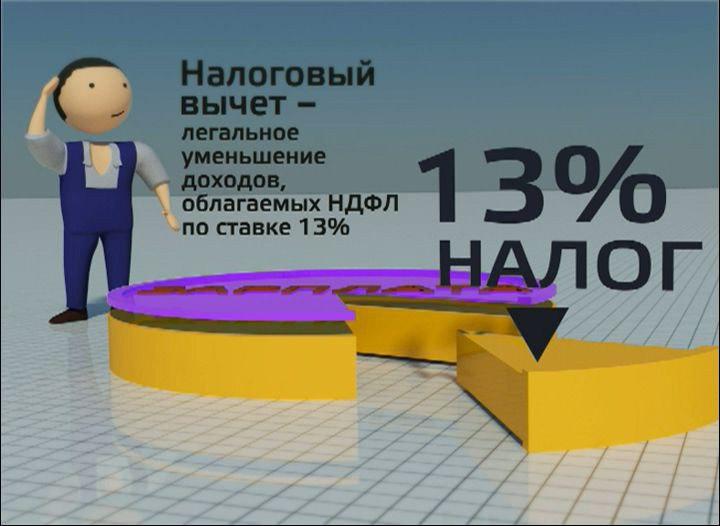

Речь идет о налоговом вычете. Закон позволяет получать его при покупке квартиры и во время погашения процентов по ипотеке. Вернуть можно 13%, но не больше максимально допустимой суммы.

Важно! Если собственников жилья несколько, то каждый должен подавать документы на оформление налогового вычета. Требуется обладать официальной зарплатой, чтобы была налоговая база для осуществления вычета. Если НДФЛ не оплачивается, то возвращать нечего.

Оформление налогового вычета в ФНС

Для получения вычета необходимо предоставить:

- паспорт;

- декларацию по форме 3-НДФЛ;

- документы, подтверждающие оплату процентов;

- график гашения;

- договор купли-продажи;

- кредитный договор;

- реквизиты для перевода денег.

После проведения камеральной проверки принимается решение о совершении выплаты заявителю. Интересно, что получить вычет можно в течение трех лет. То есть, если клиент оплачивал ипотеку 4 года и решил воспользоваться возвратом части подоходного налога, то сделать он это может только за три из четырех лет. Если выплаченный налог не позволяет получить максимальную сумму, то гражданину выплачивается то, что он фактически заплатил государству в виде НДФЛ. При этом остаток на следующий платежный период не переносится. Перенос допускается только во время оформления вычета после покупки недвижимости.

Как оформить льготную ипотеку – пошаговая инструкция

Необходимо понимать, как правильно оформлять льготную ипотеку, чтобы не возникало проблем. Рекомендуется работать с агентством недвижимости. Сотрудники таких компаний знают все нюансы и готовы оказать необходимую информационную поддержку на любом этапе сотрудничества. Вот как происходит покупка квартиры или дома в ипотеку по сниженной ставке.

Шаг 1

Обращение в жилищный отдел, чтобы встать на учет, как нуждающийся в новом жилье. Этот этап актуален для всех категорий граждан, кто претендует на льготу. Исключение – военнослужащие. Им не обязательно быть признанным нуждающимся. Однако они не должны обладать собственной недвижимостью, так как деньги по НИС можно использовать только для приобретения первой квартиры.

Обратитесь в жилищный отдел

Шаг 2

Обращение в банк. На этом этапе важно выбрать, куда обращаться. Кредиторов много и большинство работают с государственными программами. Нужно выбирать надежный банк федерального уровня, где нет проблем с ликвидностью. Можно посмотреть на сайте ЦБ РФ рейтинг крупнейших банков России. На этом этапе происходит подача документов и получение ответа от кредитора.

Обратитесь в банк

Шаг 3

Поиск подходящего объекта. Банк дает до 90 дней на поиск квартиры или дома. Чтобы все происходило быстрее, стоит сотрудничать с агентством недвижимости. Сотрудники помогут найти подходящий объект, заключат предварительный договор купли-продажи и проверить сделку на юридическую чистоту.

Найдите подходящий объект

Шаг 4

Предоставление документов сотруднику банка или подписание кредитного договора.

Подготовьте документы

Шаг 5

Регистрация сделки и ипотеки через МФЦ или Росреестр, после чего продавец может забрать деньги.

Зарегистрируйте сделку и ипотеку

Важно! Клиент обязан застраховать недвижимость на весь срок действия кредитного договора. Пока будет происходить регистрация сделки деньги должны храниться в банковской ячейке. Расходы на ее содержание ложатся на покупателя.

Стоит отметить, что первоначальный взнос при покупке жилья по программе государственной поддержки должен составлять 10% — 20%, в зависимости от программы. Чем он больше, тем выше вероятность одобрения кредитной заявки. Для увеличения вероятности благоприятного исхода стоит обращаться сразу в несколько банков. Для этого допускается отправлять онлайн заявку через официальный сайт финансовой структуры. После прохождения телефонного собеседования будет ответ, какую сумму возможно получить и на каких условиях.

Помощь в погашении валютной ипотеки

После известных событий рубль ослаб практически в два раза. Сейчас за один доллар дают примерно 65 рублей. То есть граждане, которые оформляли валютную ипотеку, оказались заведомо в невыгодном положении. Им необходимо производить оплату по графику в той валюте, в которой оформлялась ссуда, независимо от курса на бирже. Таким образом, реальная стоимость кредита увеличилась почти на 100%.

Государство решило оказать поддержку гражданам, которые оформили ссуду с использованием иностранной валюте, предложив 600 тысяч рублей на погашение основного долга. Это позволит снизить плановый платеж. Вот какие условия участия в программе:

- Российское гражданство;

- Наличие валютной ипотеки в одном из российских банков;

- Приобретение жилья, которое соответствует требованиям;

- Рост размера планового платежа при перерасчете в национальную валюту превышает 100%.

При этом есть требования к площади жилья.

Курс доллара резко пошел вверх

Таблица 1. Требования к площади жилья для получения 600 тысяч рублей от государства

| Количество комнат | Максимальная площадь (кв. м) |

|---|---|

| 1 | 45 |

| 2 | 65 |

| 3 | 85 |

При этом стоимость объекта не может быть дороже на 60% от типовых аналогов на первичном или вторичном рынке.

Важно! Согласно Постановлению Правительства №373, необходимо заключить договор с банком до 01.01.2015 года. То есть клиенты, которые оформили ипотеку позднее, не могут претендовать на 600 тысяч рублей от государства. Размер материальной помощи не может превышать 10% от суммы основного долга.

Стоит отметить, что эта государственная программа досрочно прекратила свое существование, так как было слишком много желающих воспользоваться поддержкой. То есть, выделенные в бюджете деньги закончились раньше предполагаемого срока. Таким образом, сейчас заявки не принимаются. Но те граждане, которые успели их подать, но еще не получили выплату, должны дождаться своей очереди. Средства выделятся рано или поздно.

Как использовать материнский капитал для погашения ипотеки

Материнский капитал считается еще одним способом государственной поддержки. Она предоставляется семьям после рождения или усыновления второго ребенка. Оформить сертификат можно в любом отделении Пенсионного фонда. Интересно, что на погашение ипотеки или на первоначальный взнос по ней не нужно ждать, когда ребенку исполнится три года. В остальных случаях необходимо дождаться этого срока.

Сегодня размер материнского капитала превышает 450 000 рублей. Таким образом, его можно использовать как первоначальный взнос или на внесения оплаты в счет досрочного гашения. При оплате для погашения кредита нужно предоставить сотрудникам ПФР соответствующие документы. Они переведут деньги после проведения проверки.

Если маткапитал используется для первоначального взноса, то есть несколько нюансов. Сначала требуется заключить договор купли-продажи с продавцом и составить фиктивную расписку в получении первоначального взноса. Только потом подписывается кредитный договор и предъявляются документы сотрудникам ПФР. Все прекрасно знают об этой схеме, но вынуждены идти на нее из-за требований действующего законодательства. То есть, недвижимость уже должна принадлежать новым собственникам, только после этого будет совершена транзакция по реквизитам получателя.

О том, до какого года будет действовать материнский капитал, вы можете прочитать в нашей статье здесь.

Сертификат на материнский капитал

Важно! Если ПФР отказывает в выплате по различным причинам, то необходимо вернуть банку деньги и расторгнуть сделку. Все расходы, связанные с переоформлением недвижимости, ложатся на покупателя. Поэтому, чтобы не потерять деньги, стоит работать с риелторами.

Постановление Правительства РФ от 12 декабря 2007 г. N 862

«О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий»

Какие банки предоставляют льготную ипотеку в 2019 году

Перечень банков, которые выдают льготную ипотеку, постоянно растет. Они отличаются высоким уровнем надежности и достаточной ликвидностью. Вот перечень крупнейших:

- Сбербанк;

- Альфа-Банк;

- ВТБ;

- Райффайзенбанк;

- Газпромбанк;

- Открытие;

- Россельхозбанк;

- Промсвязьбанк.

Это наиболее надежные финансово-кредитные организации. Но можно обращаться и в другие. Необходимо заранее уточнить, какие документы нужно предоставить для оформления кредита. Стоит отметить, что требования к заемщикам примерно одинаковые:

- российское гражданство;

- возраст от 21 года до 65 лет на момент погашения кредита;

- наличие регистрации на территории субъекта РФ, где оформляется ипотека (можно временную регистрацию);

- стабильный и официальный источник дохода.

Банки, которые предоставляют льготные жилищные кредиты населению

Если клиент состоит в браке, то супруг или супруга считается созаемщиком. Также можно привлечь до 5 поручителей, чей доход не учитывается при формировании ответа по заявке, но которые несут солидарную ответственность перед банком. Таким образом, большое количество поручителей позволит снизить риски банка и предоставить минимальную процентную ставку.

Рефинансирование ипотеки в 2019 году

Это еще один вид поддержки клиентов, которые оказались в сложной финансовой ситуации, но она исходит не от государства, а от банка. Стоит знать о возможности воспользоваться ей. Суть заключается в предоставлении нового кредита для погашения имеющегося. При этом увеличивается срок кредитования, а ставка немного снижается. Как результат, размер планового платежа значительно уменьшается. Вместе с рефинансированием часто оформляются кредитные каникулы. Они позволяют не платить несколько месяцев основной долг, а только проценты по кредиту.

Воспользоваться этой программой могут клиенты, если у них возникли следующие проблемы:

- сокращение дохода на 40% и более про сравнению с зарплатой, которую клиент получал при оформлении ипотеки;

- сокращение с работы (не путать с увольнением по собственному желанию);

- получение инвалидности;

- резкое ухудшение здоровья, из-за чего невозможно выполнять те же трудовые обязанности на протяжении определенного времени.

Это основные причины для оформления рефинансирования. Но каждый случай рассматривается отдельно, поэтому стоит заранее уточнить у кредитного инспектора, можно ли претендовать на оформление этого продукта. Банк не заинтересован снижать ставку, поэтому будет пытаться отказать. Рекомендуется собирать все отказы. Если есть финансовые проблемы, то подобные бумаги послужат доказательной базой, если вы выйдете на просрочку и дело дойдет до суда. Учитывая, что клиент своевременно обращался за рефинансированием, но получил отказ, суд сочтет требования банка взыскать неустойку незаконными и заставит ее списать.

Рефинансирование ипотеки

Важно! Рефинансирование оформляется в любом банке, где есть эта программа. Поэтому стоит обращаться сразу к нескольким кредиторам.

Таким образом, зная, какие есть средства государственной и банковской поддержки во время оформления ипотеки, возможно неплохо сэкономить. Но требуется быть юридически подкованным. Достаточно сложно бывает встать на учет, как нуждающийся в новом жилье. Поэтому, если возникают вопросы на этом этапе (а это случается часто), то стоит проконсультироваться с практикующим юристом. Он поможет решить проблему и получить льготную ипотеку на выгодных условиях.

Добавить комментарий: