К сожалению, с каждым годом россиянам становится все труднее и труднее приобрести жилье. Виной тому являются как затяжной экономический кризис, так и неконтролируемый рост цен на недвижимость, при которых величина заработной платы обычного гражданина остается на том же уровне, что и несколько лет назад. Потому-то так популярно стало сегодня ипотечное кредитование, помогающее хоть как-то разобраться с жилищной проблемой.

Получение субсидии для многих жителей нашей страны — единственный шанс обзавестись собственным жилищем

Несмотря на то, что банки охотно выдают средства под проценты, ипотека, в конечном счете, быстро становится семейным бременем, от которого люди только мечтают избавиться. Не мудрено, ведь последующие 15-20 лет каждый месяц им придется отдавать за собственное жилье по 15-25 тысяч рублей!

К сожалению, такая сумма является неподъемной для многих россиян, а потому на правительственном уровне были приняты соответствующие меры поддержания жителей нашей страны – выделена субсидия на ипотеку 2020 от государства. Кому она полагается, и как ее получить, узнаем в представленном материале.

Субсидирование ипотеки от государства: кому и для чего нужно

К сожалению, ипотека, хоть и способна помочь вам решить проблему жилья, на всю оставшуюся жизнь станет кошмарным сном.

Переплата по жилищным кредитам иногда составляет в два или три раза увеличенное «тело» займа

Дело в том, что банк не просто дает вам средства на покупку квартиры, но и устанавливает на заем накрутку, выплачивая которую, вы возвращаете кредитной организации взятую в использование сумму дважды, а то и трижды.

Именно ради понижения финансовой нагрузки, которая, хотите вы того или нет, серьезно скажется на вашем психическом состоянии и общем финансовом благополучии семьи, государство и придумало различные программы субсидирования. Конкретно в разрезе поддержки ипотечного кредитования, правительственные структуры предоставляют средство на возмещение процентов по взятым вами кредитам.

Конечно, для участия в программе субсидирования необходимо, чтобы вы соответствовали определенным условиям. Каким, обсудим далее в представленном материале.

Цели государственных программ субсидирования

Впервые программы, связанные с поддержкой жилищного кредитования путем субсидирования, стартовали непосредственно в 2015 году. Именно тогда правительство организовало такую антикризисную меру, как субсидии в 12%. Целями введения данной программы были следующие пункты:

- оказание помощи гражданам в обеспечении жилья;

- поддержка застройщиков.

Субсидирование от государства — мера, направленная на поддержание не только благосостояния граждан, но и работы застройщиков

Действительно, рынок первичной недвижимости постоянно находится в опасности. Как мы уже упоминали, виной тому стал и кризис, и также растущие цены, которые повышаются независимо от обстоятельств, царствующих в стране.

В 2014 году кредитные организации также неожиданно повысили проценты на ипотеку с 12% (до этого максимальный показатель) сразу до 17-20%. Разумеется, люди сразу же перестали брать займы, так как с такими процентными выплатами их просто не было на что отдавать. Соответственно, вдруг застройщики столкнулись с тем, что отстроенные ими здания перестали заполняться покупателями.

Затем Правительство 13 марта 2015 года выпустило Постановление № 220 «Об утверждении правил предоставления субсидий из федерального бюджета кредитным учреждениям на возмещение недополученных доходов по выданным жилищным (ипотечным) кредитам», содержании которого значилось, что начинает работать программа ипотечного кредитования, сопровождаемая государственной поддержкой, согласно которой:

- граждане могут получить заем с традиционными 12% переплаты;

- разницу в процентах для банков будут погашать государственные структуры из казны Российской Федерации;

Данная программа субсидирования держалась целых полтора года, вплоть до конца 2016.

Одна программа постепенно сменяет другую, предлагая более или менее выгодные условия для ипотечного кредитования

Сегодня данное субсидирование уже давно отменено, однако, вместо него действуют программы социальной поддержки, которые все так же направлены на поддержание рынка первичной недвижимости, и на помощь нуждающимся категориям населения.

Социальные программы субсидирования

Для представителей менее защищенных слоев населения России, государство разработало программы социального субсидирования на федеральном и региональном уровнях, которые направлены на обеспечение возможности использовать ипотечные кредиты ради решения жилищного вопроса.

Так, всего можно выделить шесть основных программ по искомому направлению выплат от государства:

- «Жилище»;

- ипотека для военных;

- «Жилье для российской семьи»;

- ипотечное кредитование с использованием средств семейного сертификата;

- «Молодая семья» (федеральная и губернаторская программы).

Такая поддержка имеет под собой законодательную базу, выраженную:

- Федеральным Законом «Об ипотеке»;

- нормативными актами субъектов Российской Федерации.

Далее рассмотрим краткую информацию о каждой из обозначенных выше программ, чтобы лучше понимать их суть.

Приобрести жилье можно, воспользовавшись одной из основных федеральных программ ипотечного субсидирования

Таблица 1. Особенности существующих на сегодняшний день программ ипотечного субсидирования от государства

| Программа | Описание |

|---|---|

Федеральная целевая программа субсидирования «Жилище» | Разработана для улучшения жилищных условий широкого слоя населения жителей нашей страны. Организована ввиду изъявления соответствующей правительственной инициативы. Длительность программы составляет 10 лет, она началась в 2010 году, и планируется завершить ее в 2020. Основные характеристики программы будут следующими. Итак, она предлагает всего два варианта поддержки: · предоставление субсидии на выплату процентов по ипотеке; · предоставление сертификатов жилищного типа на определенную сумму, которую можно будет использовать для переселения из жилья, расположенного в неблагополучных районах и удаленных поселениях. В первом случае лицо получает компенсацию процентной разницы. Так, например, при назначенных вам 17% годовых, вы будете погашать только 11%, а 5% разницы останутся на счету у государства. Что касается сертификатов, то произведено выделение примерно 150 единиц данных документов, то есть такое же количество семей сможет ими воспользоваться и сменить место проживания. |

Программа «Жилье для российской семьи» | Эта программа считается дополнением государственного проекта, связанного с обеспечением граждан доступным и комфортным жилищем, а также качественными и недорогими коммунальными услугами. Главной направленностью проекта является выделение гражданам земельного участка и возведение на нем жилого дома из сегмента эконом-класса. Всего запланировано таким образом освоить 25 миллионов квадратных метров жилых объектов. Выделение средств по данной программе будет осуществляться лишь для некоторых групп населения, которые можно назвать целевыми, а именно: · молодым семьям; · специалистам самых востребованных профессий в сельской местности; · многодетным. При этом возраст участников программы должен находится в рамках от 25 до 40 лет. Реализация проекта осуществляется в 70 регионах нашей страны! Обратите внимание: приобретение земли и строительство на ней можно осуществить не только с использованием ипотечного кредитования, но также и за счет собственных накопленных средств. |

Ипотечная программа «Молодая семья» на 2016 – 2020 годы | Эта программа начала действовать всего три года назад, и уже через год прекратит свое действие. Она носит характер срочной меры, и потому длительность ее будет столь невелика. Согласно данной программе, государство предлагает семье выплату субсидии, сумма которой составит целых 30% от: · стоимости жилья в новостройке; · строительства или покупки частного дома. Существует по данной программе и ограничение по величине субсидии. Так, она никак не может быть более 1 миллиона российских рублей, и то при условии, что жильем обеспечивается семья, состоящая из 4 человек. Требования к претендентам на получение средств по данной программе будут следующими: · возраст нуждающихся в жилье граждан не должен достигать 35 лет; · лица должны действительно нуждаться в жилье; · в семье обязательно есть постоянный доход (для оплаты оставшейся стоимости). Подразумевается, что лица, участвующие в программе, будут брать также и ипотеку, однако, жестких ограничений по данному вопросу нет, поэтому, если у вас есть накопления, вы можете использовать их ради погашения оставшейся стоимости жилья. |

Губернаторские проекты «Молодая семья» | Данные проекты организуются на уровне субъектов Федерации, и направлены также на обеспечение жильем нуждающихся слоев населения. Что касается целевой направленности, то она будет такой же, как и у федеральной программы помощи. Главными условиями, которые должны соблюдаться для того, чтобы вы могли соблюдаться в программе, являются: · не достижение возрастного порога в 35 лет; · достаточность для решения жилищного вопроса суммы в 300-400 тысяч рублей (предел выплаты по данной программе). Помощь предоставляется путем передачи в руки нуждающихся граждан сертификата, потратить который можно только по целевым направлениям: · на погашение части процентов по жилищному кредиту; · на дополнение имеющейся у вас на покупку жилья суммы. |

Помимо официальных программ, известных на всю страну, существуют также вышеупомянутые:

- ипотеки военным;

- ипотеки с использованием средств материнского капитала.

Несмотря на то, что знает о них меньший процент населения, их также следует учитывать.

Предоставление субсидий для военнослужащих

Как понятно из названия данной программы, она подразумевает обеспечение жильем лиц, являющихся военнослужащими, или же граждан, которые также ввиду специфики своей профессии приравнены к данной категории лиц.

Так, чтобы принять участие в данной программе, гражданину следует сделать следующее:

- прослужить в военном образовании или каком-либо ведомстве на должности представителя рядового состава в течение трех и более лет;

- то же самое для представителей офицерского состава.

Ипотека на особых условиях предоставляется также служащим военных образований

Предоставление военных сертификатов на ипотеку осуществляется традиционно по целевому назначению. Иными словами, средства можно потратить только на улучшение жилищных условий.

Внимание: сумма сертификата, предоставляемого военным, в максимальном своем значении в текущем году составляет 2 миллиона 400 тысяч рублей.

Если военный собрался по данной программе получить также ипотеку, то субсидирование для него будет производиться следующим образом:

- 9, 9% от установленной банком ставки он оплатит самостоятельно;

- оставшуюся разницу за него погасит государство.

Обратите внимание: искомая ипотека полагается также лицам пенсионного возраста, ушедшим на заслуженный отдых по выслуге лет, у которых нет собственно жилплощади, и та, в условиях которой они проживают, требует улучшения условий.

Что касается государственной программы жилищного субсидирования для военных, также следует упомянуть, что служащий какого-либо подразделения может получить поддержку по ней лишь разово, и при этом ему придется выбирать, что для него выгоднее:

- выплата;

- погашение разницы процентов.

Ипотечное кредитование с использованием средств материнского капитала

Выплата материнского капитала выступает одновременно:

- и мерой поддержки молодых семей;

- и мотивационным фактором для того, чтобы жители страны рожали как минимум по два ребенка.

Взять жилье в ипотеку на выгодных условиях можно с помощью средств материнского капитала

Использовать данный капитал можно по множеству различных направлений, одним из которых является улучшение жилищных условий определенной ячейки общества. К слову, данное направление вложения данных средств позволяет воспользоваться ими до того, как малышу, за которого получены деньги, исполнится 3 года (данное ограничение актуально почти для всех остальных возможных способов использования данной суммы средств).

Советуем более детально разобраться с вопросами касающимися материнского капитала в нашей отдельной статье — Какие документы нужны для получения МатКапа и до какого года будет действовать материнский капитал?

Итак, использовать материнский капитал можно следующими двумя путями:

- погасить проценты по ипотечному кредитованию;

- внести средства в качестве первого взноса.

Как только мать определяется с формой использования денег, она должна появиться в Пенсионном Фонде страны, и написать заявление соответствующего содержания, после чего представители данной структуры указанную денежную величину направляют на указанный счет (это может быть банк или продавец жилья).

Обратите внимание: при использовании искомых средств обязательно должно соблюдаться условие наделение правами собственности на данную квартиру каждого из членов семьи в течение полугода после того, как вы будете зарегистрированы в качестве собственника объекта недвижимости.

Общие условия в программах государственного субсидирования на ипотеку и иные пути приобретения жилья

Итак, чтобы вы могли принять участие в данных программах, и ничто в процессе не стало для вас сюрпризом, изучите следующие условия, которые являются общими для всех вышеуказанных возможностей получения субсидий.

Для получения жилья соблюдайте общие условия программ

- Максимальная ставка по кредиту, имеющему залоговую систему, для лица, берущего данную помощь материальной поддержки, не может составлять более 12% (уже с вычетом количества процентов, которые должно погасить за вас государство).

- Как минимум 20% от стоимости данного объекта недвижимости вы должны оплатить из собственных средств.

- Если у вас впечатляющая кредитная история, и ни одного пропуска платежа, то для вас во время действия договора полностью отменяется возможность повышения процентной ставки, от которой не защищены все остальные заемщики.

- Максимальный срок кредита составляет 362 календарных месяца (в пересчете на года получится где-то 30 лет).

Для жителей российских столиц и их областей, а также проживающего в регионах населения, установлены различные процентные ставки

- Гасить кредит вы будете равными долями ежемесячно, то есть каждые 30 дней на счет кредитного договора станете вносить одну и ту же сумму.

- Действуют также различные ограничения на величину ипотечного займа:

- так, для жителей Москвы и московской области, Санкт-Петербурга и ленинградской области сумма ипотеки в максимальном значении может составить 8 миллионов рублей;

- для жителей прочих субъектов страны данная величина сокращается до 3 миллионов рублей.

Прочих ограничений или каких-либо условий не обозначено.

Однако, к сожалению, ваше соответствие всем условиям и выполнение всех правил вовсе не являются гарантирующими факторами для получения субсидии. Дело в том, что под данные цели правительство выделяет каждый год определенную сумму.

Так, в 2018 году она составила 20 миллиардов, однако, в конечном итоге ее оказалось просто недостаточно для того, чтобы обеспечить потребности всем желающим. Как следствие, кредиторы (банковский организации) вынуждены были ввести дополнительные условия предоставления средств лишь для того, чтобы отсеять часть желающих.

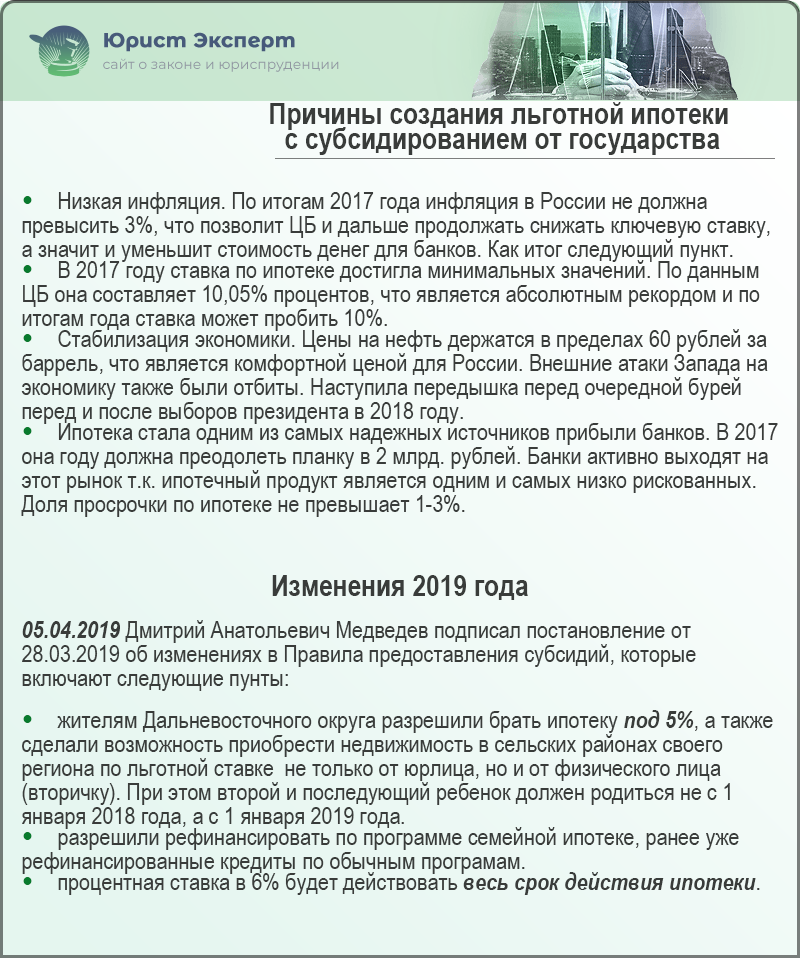

Причины создания льготной ипотеки

Новости 2020 года

В текущем году стало известно, что государство приготовило особенные поощрения для семей, которые до 31 декабря 2022 года родят второго или третьего ребенка. Речь идет, разумеется, о множестве различных дотаций социального типа, но в частности также и об ипотечных программах.

В текущем году вступает в силу новая программа субсидирования ипотек

Согласно искомым программам, данным семьям будет предложено купить жилье с использованием ипотеки с максимально заниженной процентной ставкой. Так, процент, обещанный правительством, составит всего-навсего 6%. Но воспользоваться им смогут лишь те граждане, которые:

- родят ребенка после наступления первого января 2018 года до 31 декабря 2022 года;

- и те, которые ранее осуществили оформление ипотеки, но после рождения малыша в указанные года (только второго или третьего ребенка), приняли решение о проведении рефинансирования оной.

Во втором случае лица, желающие получить заветные 6% годовых, должны заключать договор на страхование:

- жизни;

- здоровья.

Государственные структуры возьмут на себя обязательство по субсидированию ипотеки ячейки общества, родившей ребенка на определенные сроки. Так, если вы родили третьего отпрыска, поддержка от правительственных структур останется с вами в течение последующих пяти лет.

Первый взнос придется вносить из собственных средств

Максимально возможная сумма кредита, обозначаемая по данному проекту, остается такой же, как и ранее для всех вышеописанных программ:

- Москва и МО, а также Санкт-Петербург и его область получают по 8 миллионов рублей на семью;

- остальные регионы только по 3 миллиона.

Кроме того, никто не отменяет традиционный первый взнос, который молодая семья должна будет внести из собственных средств, величина которого в максимальном значении может составлять 20% от всей стоимости жилья, выбранного ей.

Одним из условием данной программы является то, что семья должна выбрать себе квартиру только среди предложений первичного рынка.

Данную субсидию смогут получить только те граждане, которые не допускают просрочки обязательных платежей.

Прочие возможности в области жилищного кредитования

Если на время абстрагироваться от программ субсидирования, представляемых государством, можно отметить, что кредитные организации, также заинтересованные в том, чтобы иметь клиентов, предлагают довольно большой ассортимент ипотечных продуктов, выгодных для населения России.

Банки также предлагают приемлемые условия ипотек без участия государства

Так, Сбербанк, например, предлагает различные системы кредитования для молодых семей, в частности с использованием семейного сертификата. При этом процентные ставки для текущего времени обозначены относительно небольшие, колеблющиеся в рамках от 10,75% до 11, 5%.

Банк ВТБ-24 также предлагает ипотеку по небольшой ставке в 11% годовых, и минимальной величиной первого взноса в 600 тысяч рублей.

Поддержку от государства ипотечных займов проблемного характера осуществляет АИЖК. И делает это весьма успешно. Агентство помогает изменить условия займов, благодаря чему заемщики средств более охотно обращаются в банки и справно платят полагающиеся взносы.

Подведем итоги

Разумеется, простому россиянину не так-то легко удается решить жилищный вопрос, особенно в том случае, когда он входит в категорию менее защищенных с социальной точки зрения слоев населения. Однако, государство в качестве меры поддержки таких граждан разработало специальную инициативу – программу субсидирования. Со временем таких программ стало великое множество.

Получите ипотеку на выгодных условиях

С их помощью можно на выгодных условиях получить ипотеку, и снизить давление финансового бремени семьи настолько, насколько это возможно в сложившейся экономической ситуации. Однако, для этого необходимо, чтобы вы соответствовали всем предъявляемым условиям, и кроме того, чтобы государство выделило из казны достаточное количество средств, чтобы покрыть нужду всех желающих обзавестись жильем жителей нашей страны.

Добавить комментарий: