Налог на имущество распространяется на всех граждан, которые обладают теми или иными объектами недвижимости – будь то квартира, дом, гараж или все вместе. На протяжении нескольких последних лет имущественный налог продолжает меняться в связи с переходом от инвентаризационной стоимости к кадастровой при его расчете. Изменения происходят постепенно и с каждым новым годом все большее количество регионов переводится на новую формулу расчета налогов. О последних изменениях в законе о налоге на имущество физических лиц рассказываем далее.

Закон о налоге на имущество физических лиц

Опорные пункты нового закона

Порядок расчета налогов меняется из года в год – и пускай эти изменения не столь значительны, гражданам важно знать обо всех новых корректировках, чтобы иметь возможность проверить сумму налога самостоятельно. Если говорить о поправках, которые будут внесены в особенности расчета имущественного налога в текущем году, то нужно упомянуть о следующих пунктах:

- ставка продолжит постепенно расти. В то же время, будет унифицирован способ ее определения, что сделает подсчеты более простыми;

- изменится сам список объектов, которые будут подлежать налогообложению;

- на некоторые группы недвижимого имущества можно будет получать вычет;

- налогоплательщики обретут возможность оспаривать величину кадастровой стоимости;

- в список льготников, имеющих право на уменьшение налога, будут включены новые группы граждан;

- жители Крыма будут включены в список налогоплательщиков и начнут платить налог за имущества (а также прочие типы налогов).

В 2019 году в список регионов, облагаемых имущественным налогом по новым правилам, будут включены новые области

В чем заключаются изменения

История изменений в порядке вычисления имущественного налога берет свое начало еще в четырнадцатом году – она совпадает с внесением некоторых важных изменений в Фискальный кодекс. Суть произведенной коррекции заключается в нескольких положениях:

- введение новых коэффициентов, которые непосредственно влияют на сумму налога, осуществляется постепенно. Для того, чтобы граждане имели возможность привыкнуть к новым правилам вычисления и новым расходам им предоставляется время на адаптацию, на протяжении которого коэффициенты остаются низкими. Таким образом, с пятнадцатого по восемнадцатый года ставка продолжала расти, пока не достигла запланированной величины. Уже в девятнадцатом году налогоплательщики начнут применять утвержденную ставку;

Коэффициенты определяют величнину рассчитываемого налога

- контролирование роста налога. Несмотря на то, что ставка имеет тенденцию увеличиваться, на законодательном уровне оговорены пределы, в которых налог может увеличиваться. Так, за один год его величина не должна возрастать более, чем на десять процентов;

- выявление наиболее выгодной ставки. Одна из основных проблем имущественного налога заключалась в том, что кадастровая стоимость и стоимость, устанавливаемая на рынке, значительно отличались друг от друга. Нередко цены отличались друг от друга в разы, что представляло проблему как для налогоплательщика, так и для государства. Благодаря применению измененных показателей кадастровая и рыночная стоимости должны прийти к относительному равновесию;

Налоговые ставки устанавливаются регионом, в котором проживает налогоплательщик

- приведение к общим значениям величины налоговых выплат за гаражи и за места на парковке. Если ранее за одно машино-место уплачивалось не менее двух процентов от общей стоимости, то в текущем году ставка уменьшиться до 0,3%. При этом льготы на получение налогового вычета будут сохранены;

- возможность защиты своих интересов посредством комиссии Росреестра, или же (в отсутствии успешного результата) посредством судебной инстанции. Если налогоплательщик будет не согласен с той стоимостью имущества, которая была ему определена государством, он имеет право на отстаивание своей точки зрения путем привлечения ряда инстанций.

Комиссия Росреестра призвана решать все спорные вопросы, касающиеся уплаты налогов за имущество

Справка. Ставка на налог определяется двумя существенными факторами – типом объекта и величиной его стоимости. Соответственно, чем дороже тот или иной объект, тем большая ставка будет на него распространяться. Так, за одну комнату гражданину может быть зачислена ставка, равная десятой доле процента. За дом, стоимостью более 300 миллионов рублей ставка достигает двух процентов.

За что нужно платить налог

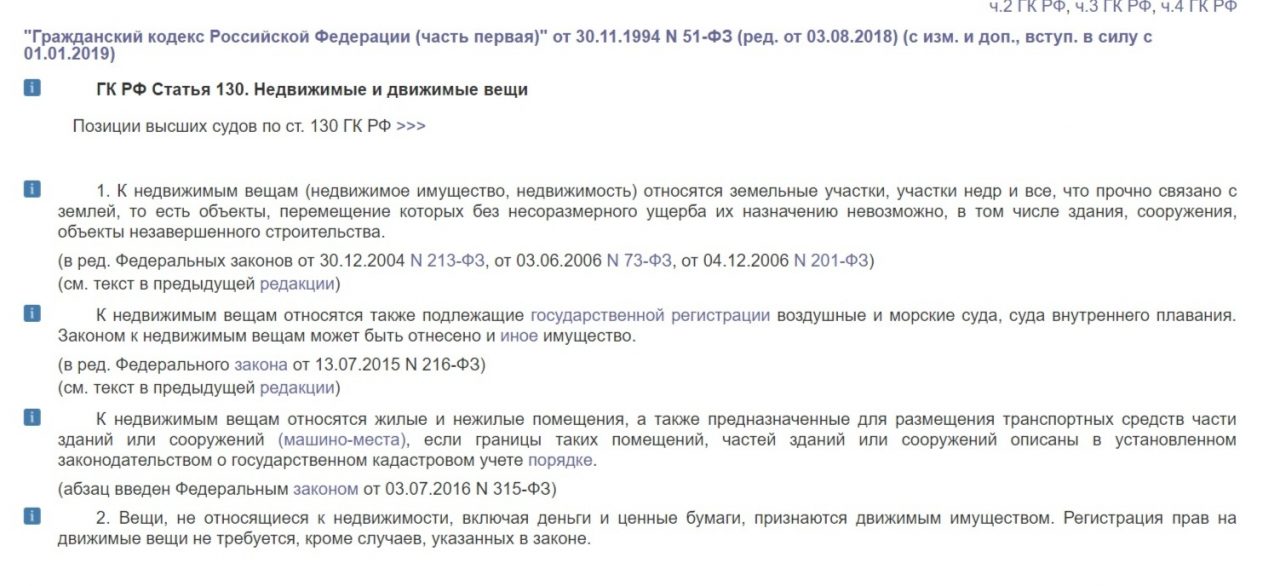

Объекты, которые попадают под имущественный налог, не столкнулись с существенными изменениями в девятнадцатом году. Обращаем внимание на то, что данный тип налога распространяется только на недвижимое имущество, в то время как движимое выбывает из данного списка.

Гражданский кодекс о недвижимых и движимых объектах

Что такое движимое имущество?

Пытаясь очертить круг объектов, которые относятся к движимому имуществу, закон опирается на недвижимое имущество и действует от обратного. Основное отличие «движимых» объектов заключается в том, что они не предполагают прохождения регистрации. К примеру, гражданину не приходится регистрировать телевизор, хрустальную вазу или домашнего питомца.

Простейшим примером движимого имущества является автомобиль

Периодически возникает вопрос о том, к какой категории относится автомобиль – движимой или недвижимой? Запутанность в этом вопросе объясняется тем, что автомобиль требует регистрации в отделении ГИБДД. Но несмотря на это ответ однозначен – автомобиль (и прочие транспортные средства) принадлежит к группе движимого имущества. Он предполагает уплату транспортного налога, в то время как имущественный налог за машину не взимается. Именно поэтому процесс регистрации транспортного средства не предполагает установления права собственности – его задачей является создание отдельной ячейки в базе данных ГИБДД.

Что такое недвижимое имущество?

Определиться с объектами, которые относятся к недвижимому имуществу, очень легко, поскольку они представляют собой отдельный список, утвержденный законом. Важно учитывать, что далеко не вся недвижимость подлежит налогообложению. К числу простейших примеров объектов, за которые гражданину придется платить налог, относятся:

- частные дома;

- квартиры;

- комнаты;

- гаражи;

- некоторые типы построек.

Движимое и недвижимое имущество

Как рассчитывается налог

Плата за большинство налогов взимается единожды в год – и имущественный налог не исключение. На величину конечной суммы, которая будет указана в квитанции налогоплательщика, влияние оказывают два фактора:

- ставка (определяется законодательно, однако может принимать разную величину в зависимости от того или иного региона);

- налоговая база (первоначальная стоимость объекта до учета конкретных ставок).

Расчет налога основывается на ставке и налоговой базе

До основных реформ, проведенных пять лет назад место налоговой базы занимала т.н. инвентаризационная стоимость. Как уже говорилось выше, использование в расчетах инвентаризационной стоимости показало свою непрактичность, поскольку последняя не совпадала с рыночными расценками, что приводило к уменьшению государственного бюджета. Для расчета инвентаризационной собственности предусматривались специальные бюро.

Формула расчета

При расчете имущественного налога используется следующая формула:

H = Б * С * КПВ * Д

- H – общая сумма налога;

- Б – налоговая база;

- С – ставка налога, которая определяется регионом, в котором находится объект;

- КПВ – коэффициент периода владения;

- Д – доля собственности.

Чем больше доля собственности, тем большей будет конечная стоимость налога

Наибольшее число вопросов может вызвать множитель КПВ, поскольку ранее мы его не упоминали. Для того, чтобы определить данный показатель потребуется сосчитать количество месяцев, на протяжении которых налогоплательщик владел объектом и разделить получившуюся цифру на двенадцать.

Справка. При высчитывании КПВ следует помнить о полных и неполных месяцах. Полным месяц считается в тех случаях, когда покупка объекта недвижимости происходит до пятнадцатого числа включительно. Неполным – если покупка произошла после пятнадцатого числа. Соответственно, полные месяцы включаются в расчет, а неполные игнорируются.

Для подсчета коэффициента периода владения необходимо знать дату вступления в права собственности

Дополнения к формуле

Приведенная формула на текущий год пока используется достаточно редко, поскольку переход на обновленную налоговую нагрузку еще не осуществился в полной мере. Она станет действительна для всех налогоплательщиков России только к двадцатому году – на данный же момент используются понижающие коэффициенты, которые приводят к уменьшению налога.

Так, с пятнадцатого по восемнадцатый года налоговая служба руководствовалась следующей формулой:

H = (H1 − H2) * К + Н2

- H – общая сумма имущественного налога;

- H1 – сумма выплачиваемого налога, согласно кадастру;

- H2 – налоговое обязательство, рассчитываемое с опорой на инвентаризационную стоимость за последний промежуток времени, когда она еще применялась в расчетах. В разных регионах это могут быть разные года;

- К – понижающий коэффициент. Как уже говорилось ранее, в течение трех лет он повышался от двух десятых до шести десятых.

Понижающий коэффициент позволяет перевести налогоплательщиков на новую систему расчета постепенно

С девятнадцатого года размер имущественного налога по кадастровой стоимости уравняется с общей суммой за прошлый год. Если размер налога увеличился более, чем на десять процентов, то сумма налоговых обязательств за текущий промежуток времени также возрасте на десять процентов.

Если учитывать все параметры, то форма для расчета имущественного налога приобретет следующие очертания:

H = ((Б * С — H2) х К + H2) * КПВ * Д — Л

Все основные показатели, перечисленные в этой формуле, уже расшифровывались ранее, за исключением Л – налоговой льготы.

Справка. Если налог, рассчитанный с опорой на кадастровую стоимость, оказывается меньше налога по инвентаризационной стоимости, понижающие коэффициенты не применяются.

При желании кадастровую собственность недвижимости можно оспорить через суд

Что изменилось?

С пятнадцатого года инвентаризационную стоимость заменила кадастровая. Кадастровая стоимость рассчитывается посредством схем, разработанных Росреестром. Считается, что такая техника расчетов позволяет максимально приблизиться к рыночной стоимости объектов и корректно определить сумму налога в каждом конкретном случае.

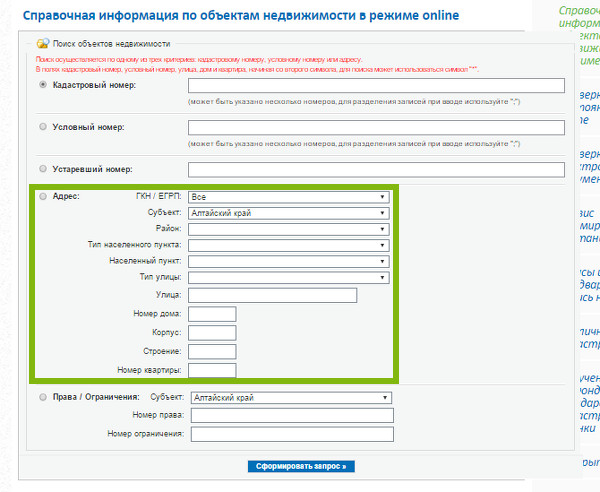

При желании налогоплательщик может осведомиться о кадастровой стоимости объектов недвижимости, которые ему принадлежат. Проделать эту процедуру возможно несколькими способами:

- через личный кабинет на сайте Росреестра;

- через личный кабинет на сайте ФНС;

- с помощью налогового калькулятора (на сайте https://www.nalog.ru);

- посредством публичной кадастровой карты.

Чтобы узнать кадастровую стоимость недвижимости на сайте ФНС, необходимо заполнить специальную форму

Также эта стоимость отображается в уведомлениях, которые поступают из налоговой.

Для налогоплательщиков основное отличие кадастровой стоимости от инвентаризационной заключается в том, что первая превосходит вторую по величине. Причем превосходство это может быть как в два раза, так и в пять или десять. Соответственно, данное изменение, внесенное в порядок расчета налога, закономерно приводит к его увеличению.

При желании налогоплательщик имеет право на оспаривание кадастровой стоимости, которую установило государство. О том, как происходит эта процедура можно прочесть ниже.

Как оспорить стоимость недвижимости

Как осуществляется переход

Говорить о единовременном переходе с инвентаризационной стоимости на кадастровую бессмысленно, поскольку территории России огромны и на практике такой план едва ли выполним. В связи с этим включение новых регионов, в которых налог начинает высчитываться, исходя из кадастровой стоимости, осуществляется постепенно.

Перевод регионов на новую систему налогообложения начинается с наиболее финансово благополучных областей

К примеру, за пятнадцатый год ввести новые правила подсчетов удалось лишь в двадцати восьми регионах. Несмотря на то, что на сегодняшний день подавляющее большинство областей перешло на новую схему, по-прежнему остаются восемь регионов, где налоги определяются по старым правилам.

- Республики Алтай;

- Приморского края;

- Иркутской области;

- Свердловской области;

- Курганской области;

- Чукотского Автономного округа.

С первого января 2019 года крымчане начали платить имущественный налог в пользу бюджета России

Совсем недавно в этом списке также находился Крым и Севастополь, однако в свете последних событий он был успешно переведен на кадастровую стоимость.

Видео: Расчет налога на имущества при кадастровой стоимости

Налоговые вычеты

Переход на кадастровую собственность не ведет за собой отмену налоговых вычетов. Воспользоваться налоговым вычетом могут все налогоплательщики, обладающие объектами недвижимости, за которые начисляется определенная плата. Вычет учитывается сотрудниками ФНС при расчете величины налога – это происходит автоматически.

Величина налогового вычета зависит от площади объекта недвижимости

В отношении имущественного налога вычет представляет собой определенную площадь, за которую налог не начисляется. Благодаря уменьшению площади происходит уменьшение и налоговой базы, что приводит к сокращению суммы налога. Вычет бывает разным – в зависимости от того, для какого объекта он предназначен.

Таблица 1. Варианты налоговых вычетов для недвижимости

| Тип недвижимости | Налоговый вычет |

|---|---|

| Дом | 50 квадратных метров |

| Квартира | 20 квадратных метров |

| Комната | 10 квадратных метров |

Соответственно, чем больше первоначальная площадь недвижимости, тем больший ей полагается вычет – пропорциональность сохраняется и в противоположной ситуации. Соответственно, если у налогоплательщика имеется дом, площадью в 150 м2, то оплачивать он будет только 100 м2. Если же дом имеет площадь менее 50 м2, то за него вообще не предусматривается налог на имущество.

Для частных домов действует вычет в 50 квадратных метров

Льготы

Помимо вычетов, позволяющих уменьшить величину выплат, существуют также и льготы, распространяющиеся на определенные категории граждан. Льготы отличаются от вычетов по трем основным пунктам:

- воспользоваться льготой могут не все налогоплательщики;

- льготы не учитываются автоматически. Чтобы получить льготу, ее обладатель должен предоставить соответствующие документы, подтверждающие его статус;

- льгота распространяется только на один объеЗаписькт.

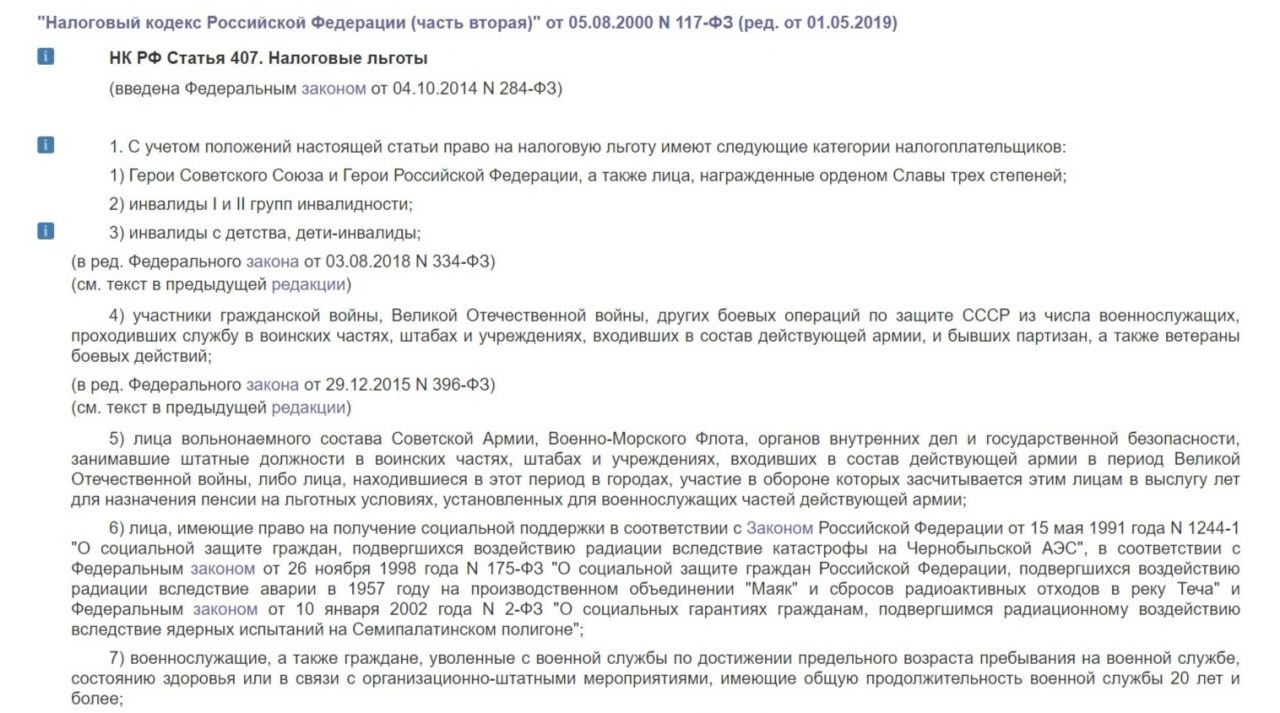

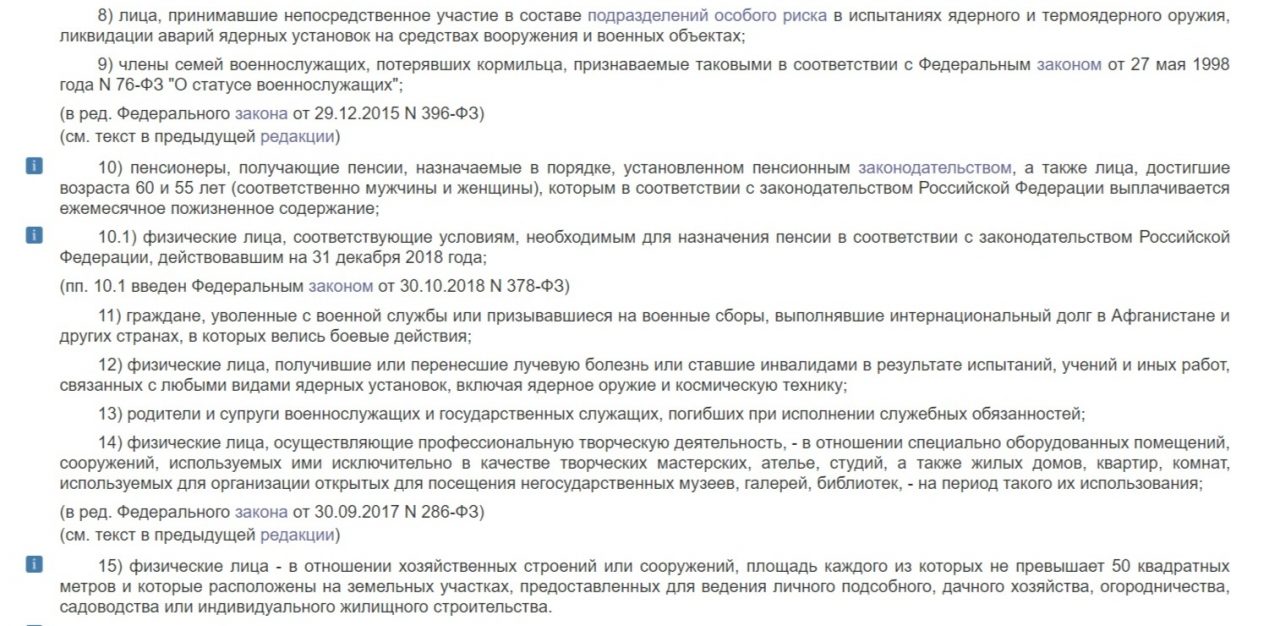

Список льготников согласно Налоговому кодексу РФ (1)

Список льготников согласно Налоговому кодексу РФ (2)

Существует единый федеральный список льготников, которые имеют право на дополнительные скидки на имущественный и прочие типы налогов. Помимо федеральных указаний, существуют также региональные особенности, которые необходимо учитывать, поскольку в некоторых областях список льготников иногда увеличивается по решению местных властей.

Как осуществляется выбор объекта

Как уже было сказано, гражданину следует заранее выбрать объект, на который будет распространятся льгота, поскольку получить ее на всю недвижимость не получится. При выборе объекта следует учитывать две особенности:

- налоговая учтет выбор только в том случае, если он был сделать до 31 декабря текущего года;

- для того, чтобы получить возможность выбрать объект недвижимости, необходимо направить в налоговую специальное уведомление. Удобнее всего это делать через сайт ФНС.

По умолчанию налоговая выбирает самый большой объект недвижимости для учета льгот

Если льготник не укажет сотрудникам налоговой, на какой именно объект он желает получить льготу, то такой объект будет выбран автоматически. К счастью, в этом вопросе налоговая учитывает интересы налогоплательщика и выбирает самый большой объект, за который полагается выплачивать самую большую сумму.

Что делать, если налог посчитали неправильно

К сожалению, большинство налогоплательщиков не считает нужным контролировать действия налоговой и сверять сумму, которая прописывается в квитанции с суммой, которая полагается по расчетам. Как показывает практика, налоговой службе свойственно ошибаться, и далеко не всегда она своевременно исправляет свои ошибки.

Причины ошибок

Существует две основных причины, в результате которых величина налога становится неадекватно больше или меньше:

- сбой в самой налоговой;

- отсутствие оповещения от налогоплательщика (такое периодически случается с транспортным налогом, когда после продажи автомобиля его бывший владелец не снимает машину с учета, а новый владелец не переоформляет регистрацию).

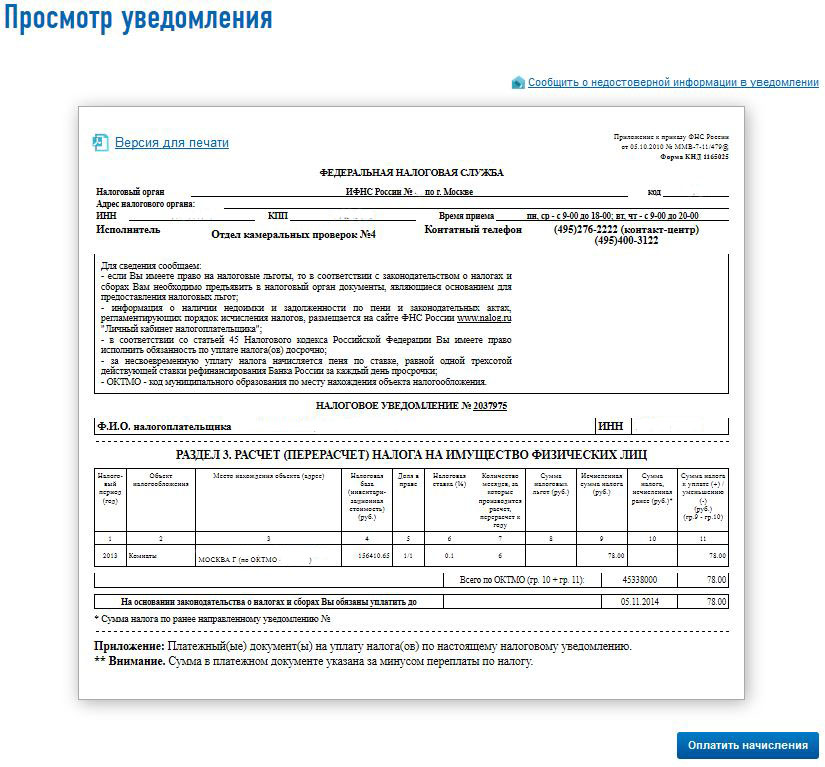

Образец уведомления об оплате имущественного налога на сайте ФНС

В некоторых ситуациях увеличение налога оказывается закономерным – причиной тому может быть как рост кадастровой стоимости, так и отмена региональных льгот. Налоговая служба не оповещает о таких нюансах в квитанции, в то время как плательщик остается в недоумении касательно необоснованного, на первый взгляд, роста суммы. Во избежание таких неприятных случаев, рекомендуется следить за последними новостями в области налогообложения.

Действия налогоплательщика

После того, как гражданин обнаруживает предполагаемую ошибку в квитанции, ему рекомендуется действовать, сообразно следующему плану:

- проверка информации, указанной в уведомлении. В первую очередь следует проверить региональные требования к налогоплательщикам, которые могут существенно разниться. Регионы оговаривают не только ставки, но и группы льготников. К примеру, иногда случается так, что при переезде гражданин теряет статус льготника, что приводит к увеличению налога;

Перед тем, как начинать общение с сотрудниками ФНС, рекомендуется проверить все документы на недвижимость

- сбор документации. В зависимости от типа налога, проверьте все данные, которые у вас имеются на облагаемый налогами объект – будь то дата постановки машины на учет или приобретение недвижимости. Также следует обратить внимание на то, какая именно доля закреплена за налогоплательщиком. Благодаря специальным программам, налоговые службы получают данные из Росреестра и ГИБДД автоматически, что не исключает возможных ошибок;

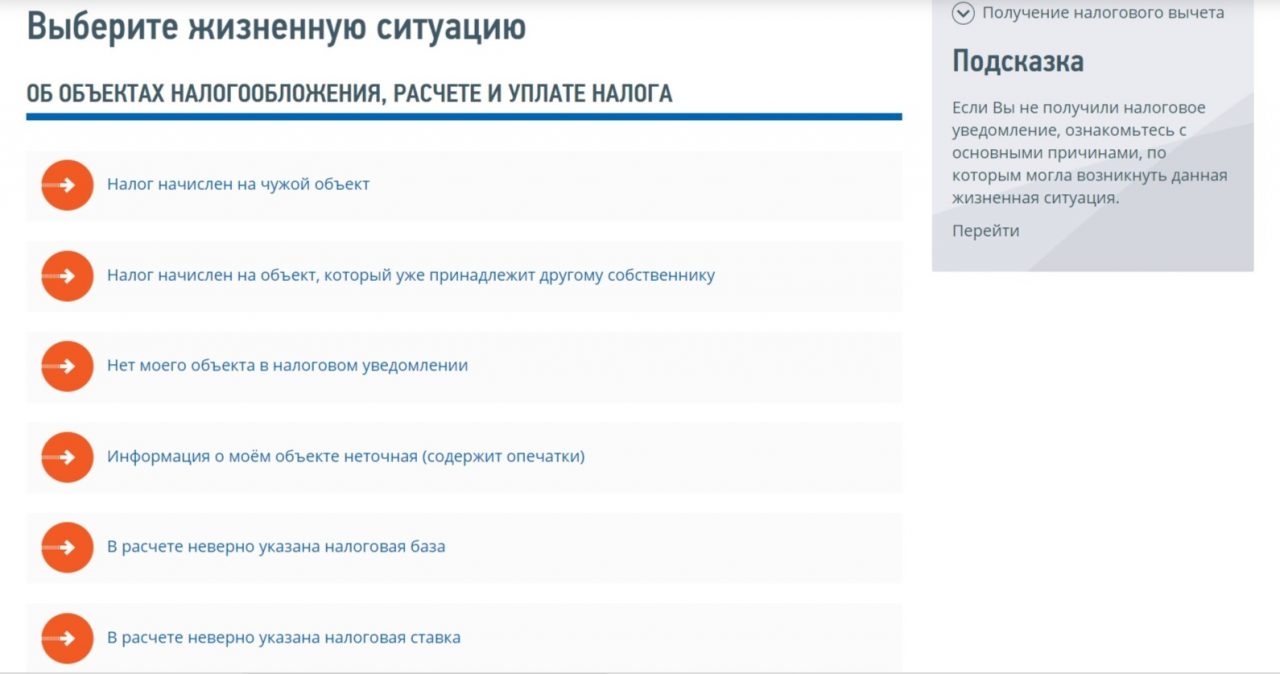

- после сбора доказательств, их потребуется направить в налоговую службу. Сделать это можно посредством личного визита в одно из отделений или с помощью официального сайта налоговой. На сайте имеется специальный раздел, под названием «Обращение по жизненной ситуации». Для личного посещения потребуется предварительная запись;

В соответствующем разделе будет необходимо подобрать конкретную ситуацию, с которой столкнулся налогоплательщик

- проявление напористости. К сожалению, налоговая служба не всегда дает ответ своевременно – по закону она должна откликнуться в течение месяца. Практика же показывает, что подчас для получения обратной связи требуется писать заявление повторно, либо даже подавать жалобу в УФНС. После нескольких неудачных попыток удается достучаться до инспекторов и добиться справедливости.

Добавить комментарий: