Налоговые обязательства, возложенные государством на юридических и физических лиц, делятся на прямые и косвенные. Их основное отличие — в способе назначения и изъятия денежных средств. Заметно влияние прямых налогов на финансовое состояние бюджета страны, косвенные же действуют опосредованно. Последние не отражаются на себестоимости продукции и услуг, на чистой прибыли предприятия. Перечень, что относится к косвенным налогам, представлен в НК РФ. Подробнее об этом читайте в нашей статье.

Что относится к косвенным налогам?

Понятие прямых и косвенных налогов

Налогообложение РФ предусматривает 2 основные группы взносов: прямые и косвенные. Первые взимаются непосредственно с дохода или собственности человека. Их особенность — в немедленном поступлении в госбюджет. Ставки прямых налогов определены законодательством, при этом предусмотрены льготы или полное освобождение от бремени. Считается, что такой вид взносов непосредственно влияет на экономику страны, позволяя управлять отдельными ее отраслями.

Таблица. Виды прямых налогов

| Граждане | Организации |

|---|---|

| Подоходный | НДФЛ с сотрудников |

| Имущественный | Имущественный |

| Транспортный | Транспортный |

| Земельный | На прибыль |

| На земельный участок | |

| На добычу сырья | |

| На водные ресурсы |

Косвенными взносами облагаются изделия или услуги, при этом налог вводят в их стоимость, то есть изъятие и направление средств в бюджет происходит опосредованно. Продавец получает от потребителя сумму и затем переводит налог государству.

ВНИМАНИЕ! На себестоимость изделия и чистую прибыль предприятия взнос влияния не оказывает. На величину косвенного налога продавец увеличивает цену продукции, то есть фактически такой вид взносов вносит непосредственно потребитель, при этом собственник продаваемого продукта выступает посредником.

Что относится к косвенным налогам?

Взносы, внесенные в цену продаваемого продукта, позволяют собирать значительные суммы на госрасходы. Косвенные налоги применяют для обложения продуктов, пользующихся повышенным спросом у населения. Скрытые надбавки также называют взносами на потребление, поскольку фактически бремя ложится на конечного покупателя. Исходя из видов платежей, которые входят в косвенные налоги, их классифицируют на:

- Индивидуальные, или акцизы. Взносами облагается большое количество товаров, приносящих вред населению, то есть надбавки признаются социально-ориентированными.

- Универсальные. Сюда относится наиболее популярный налог — на добавленную стоимость (НДС). В эту же группу входит недействующий сейчас взнос с продаж. Он вычисляется как процент стоимости проданного продукта.

ВНИМАНИЕ! С 2014 года поднимался вопрос о возобновлении взимания налога с продаж. В РФ он применялся с 1998 по 2003 год.

- Лицензионные. Подразумевает оплату за разрешение осуществлять какой-либо род занятий, функций.

- Таможенные. Взносы, подлежащие внесению при переходе товарами границы государства.

- Госпошлины. Взимаются за оказание различного рода услуг. Также входят в таможенные и лицензионные сборы.

Особенностью налогов, которые причисляют к косвенным, можно назвать подверженность изменениям. Они выступают эффективным инструментом государственной политики, особенно в условиях экономического кризиса.

НДС: ставки в 2019 году

Наиболее известный взнос, устанавливаемый практически на каждый вид изделия или услуги. Налог на добавленную стоимость используют и при назначении цены продукта, доставляемого в РФ из иной страны. Обязательным условием действия такого взноса выступает наличие посредника между потребителем и государством. Им является продавец. В 2019 году этого налога коснулись изменения — ранее действующая ставка НДС 18 % выросла до 20%. В настоящее время для определения налога применяется несколько основных процентов удержания (0%, 10%, 20%) и ставок (20/120, 10/110 и 16,67%).

Видео — Советы по оптимизации НДС

Ставка 20%

Согласно ФЗ №303 от 3.08.18 года, с 2019 г. величина НДС увеличена с 18% до 20%.

ВНИМАНИЕ! Ставка 20% уже применялась в РФ в 1994-2004 годах, а в предыдущий период (2 года) насчитывала еще больше —28%. В 2004 году налог сократили до 18 %, и в таком размере он продержался до 2019 года.

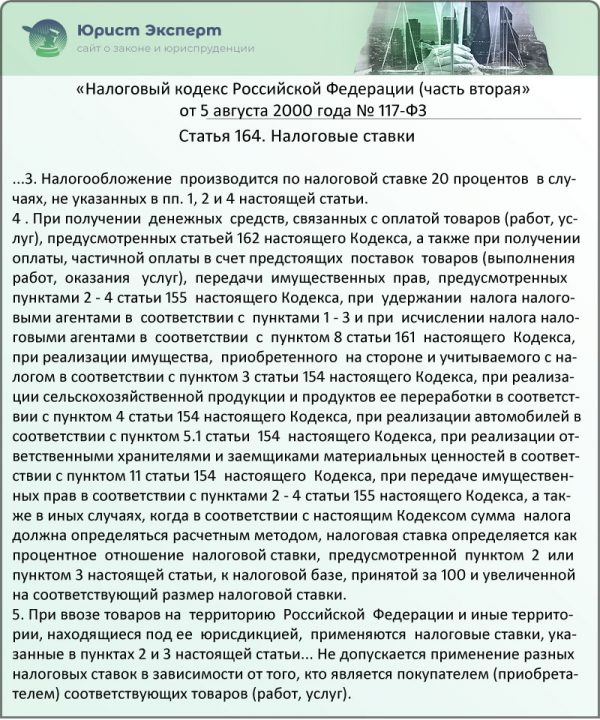

Ставка 20 % применима к большинству операций (п.3 ст.164 НК РФ). Этот процент используется при обложении изделий и услуг, для которых не обозначена другая величина в НК РФ.

Пункты 3-7 статьи 164. Налоговые ставки (ФЗ № 117)

Ставка 10%

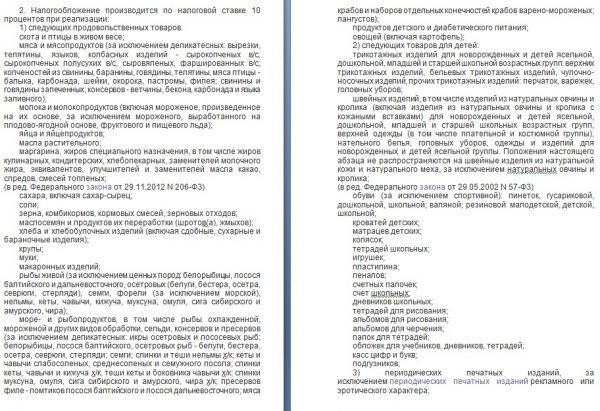

Перечень объектов с таким процентом удержания приведен в п.2 ст.164 НК РФ. Уменьшенная ставка предполагается для социально-ориентированных изделий и обслуживания (детских, продуктового, лечебного назначения и так далее).

Пункт 2 статьи 164 НК РФ

Пункт 2 статьи 164 НК РФ

Ставка 0%

Действительна для перечня, приведенного в п.1 ст. 164 НК РФ. Преимущественно назначается при экспорте, транспортировке товаров, ресурсов, людей, багажа.

Ставки 20/120 и 10/110

Область их применения отражена в п. 4 ст. 164 НК РФ. Подобное удержание используется, если требуется не вычислить НДС по ставке, а, наоборот, выделить из итоговой суммы. Они применяются, например, если предприниматель получил аванс в счет предстоящей поставки, при перечислениях в госбюджет налоговым агентом, при сбыте автомобилей, купленных у физических лиц для перепродажи, и так далее. Выбор ставки 20/120 или 10/110 осуществляется на основании, каким процентом удержания облагались продукция или услуга. 20/120 — если стандартной 20%, 10/110 — в случае уменьшенной (10%).

Ставка 16,67%

Используется только в 2 случаях (п. 4 ст.158, п. 5 ст. 174.2 НК РФ):

- при продаже фирмы, как единого комплекса;

- при предоставлении услуг гражданам зарубежными предприятиями электронным путем.

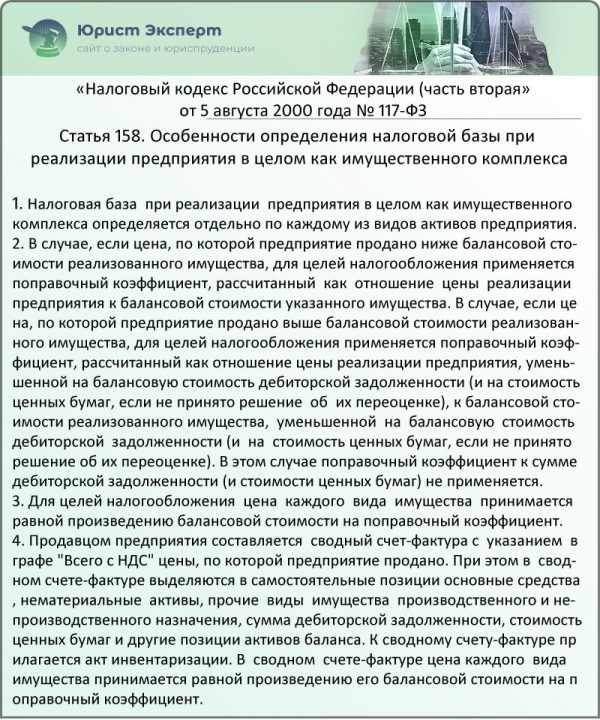

Статья 158. Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса (ФЗ № 117)

Акцизы

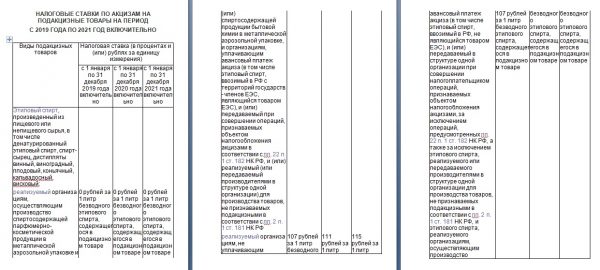

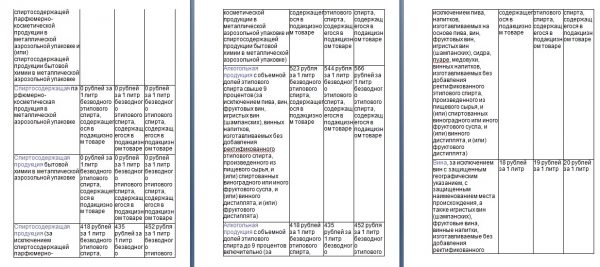

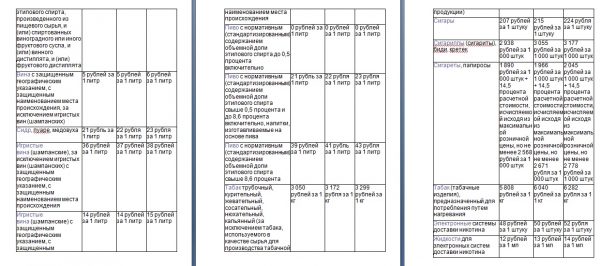

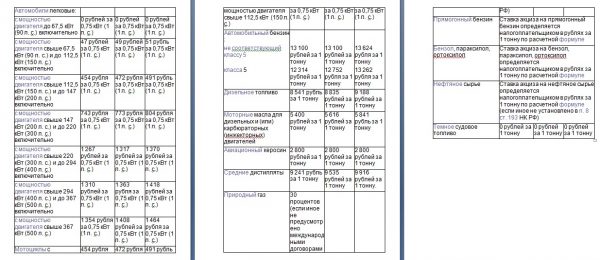

Налоговое обязательство распространяется на виды изделий, обозначенных законодательством (ст.181 НК ред. от 03.08. 18 года). В число продукции, в чью стоимость вносятся акцизы, входят этиловый спирт, табак и алкоголь, бензин, мотоциклы (с мощностью выше 150 л.с.), легковые машины и так далее. Особенность налога — в отсутствии единой ставки. Параметр устанавливается индивидуально для каждой категории подакцизных товаров. Значения определяются на текущий и 2 последующих года. В 2019 году Правительством РФ проведено очередное повышение взносов на табак, бензин, алкоголь. В список подакцизных товаров добавлены нефтяное сырье, темное судовое топливо.

Ставки акцизов с 01.01.2019 по 31.12.2021 гг.

Ставки акцизов с 01.01.2019 по 31.12.2021 гг.

Ставки акцизов с 01.01.2019 по 31.12.2021 гг.

Ставки акцизов с 01.01.2019 по 31.12.2021 гг.

Ставки акцизов с 01.01.2019 по 31.12.2021 гг.

Видео — Акцизы в 2019 году

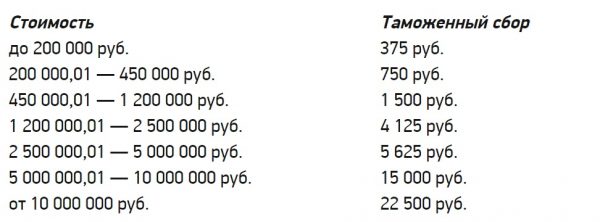

Таможенные сборы

Фиксированная величина налога не предусмотрена, размер платежей определяется, исходя из условий соглашений между Россией и странами-импортерами. Платежи рассчитывают по таможенному тарифу РФ. Величина налога зависит от вида продукции, изготовителя и так далее. Взимание возложено на Федеральную таможенную службу.

ВНИМАНИЕ! Расчеты производят, опираясь на декларации, заполненные импортерами. Важно подать бумаги в установленной форме не позднее 15 дней с момента ввоза товаров.

Суммы регулируются Постановлением Правительства РФ № 863. Максимально допустимая величина сбора составляет 100 тыс. рублей. Взносы выделяют импортные (ввозные) и экспортные (на вывоз). Исходя из порядка расчетов, таможенные сборы классифицируются на:

- адвалорные — представляют собой процент от цены продукции;

- специфические — предполагают фиксированный платеж за единицу измерения груза;

- комбинированные — сочетают оба вида взносов. Например, 10 % от цены, но не менее 2$ за 1 кг.

Такими налогами государство регулирует товарный рынок страны, препятствуя перенасыщению импортом, и обращение продукции за рубежом, стимулируя отечественных производителей невысокими пошлинами на экспорт.

С 1.01.2019 года значительно сокращен порог беспошлинного ввоза для физических лиц. Эта мера направлена на противодействие тем, кто покупает товар за рубежом и привозит в РФ для продажи. Теперь максимальная стоимость продукции, не облагаемой взносом, равна 500 евро. Также применяются ограничения по весу — налог не накладывается при массе менее 25 кг. Допустимая стоимость для авиа багажа составляет 10 тыс. евро. Разрешенный вес — до 50 кг. Поэтому при выезде за границу драгоценные вещи лучше задекларировать. В противном случае по возвращении непросто будет доказать, что они куплены не за рубежом. Ставки таможенных сборов в 2019 году остались на прежнем уровне.

Величина взносов при электронном декларировании

Лицензирование бизнеса

Взимание платежа производится за оформление разрешения вести какую-либо деятельность. Стоимость лицензирования организаций не зависит от планируемой доходности, имущественных активов и так далее. Процедура регламентирована ФЗ № 99 (ред. 15.04.2019 г). Размер госпошлины за лицензирование определен ст. 333.33 НК РФ. Стоимость зависит от вида деятельности и ее назначения. Например, за выдачу документа на управление инвестиционными фондами, НПФ госпошлина составляет 35 тыс. руб., на энергосбыт— 50 тыс. руб., на производство, хранение, поставку этилового спирта — 9500 руб. и так далее.

Госпошлина

Этот вид платежа также можно отнести к косвенным взносам. Госпошлина выступает составляющей других сборов (таможенных, за лицензирование). Взнос осуществляется за определенную услугу, оказываемую госорганом. Платеж не является обязательным, регулярным или постоянным. Его выполняют только при возникновении потребности в услуге. Поэтому к прямым платежам его причислить нельзя. Величина пошлины фиксирована и зависит от вида совершаемого действия. На ее размер не оказывают влияние имущественные, финансовые характеристики субъекта. Нормативно-правовая база по взиманию госпошлины — глава 25.3 НК РФ.

Значение косвенных налогов для государства

Достоинством таких взносов выступает их скрытность и стабильность. Даже в условиях кризиса население продолжает приобретать изделия, с включенной в их стоимость надбавкой. В сложной финансовой ситуации в РФ косвенные налоги помогают рационально увеличивать госбюджет. Такие взносы не влияют на чистую прибыль предприятия, однако с их учетом собственник вынужден повышать цену для потребителя. В результате повышения ставок это негативно отражается на населении с низким и средним уровнями дохода. Поэтому важно равномерно распределять финансовую нагрузку, например, снижая добавочную стоимость на продукцию первой необходимости. Однако в настоящее время Правительство не рассматривает такую возможность дифференцирования.

Государство с помощью косвенных налогов стимулирует собственное производство, увеличивая или сокращая ставки в отдельных экономических отраслях. Акцизные взносы способны ограничивать поступление на рынок определенных товаров. Для стимулирования развития и поддержки предпринимательства государство вводит спецрежимы, освобождающие от внесения НДС — ЕНВД (вмененку), упрощенное, патентное налогообложение. Этот взнос могут не вносить предприниматели, чья выручка за 3 месяца составила менее 2 млн рублей.

Косвенные налоги в мировой практике выступают одной из наиболее эффективных мер увеличения бюджетных средств. Россия в данном случае не исключение. Один только НДС в РФ обеспечивает четверть начислений в бюджет. Однако важно учитывать, что такое налоговое бремя фактически ложится на конечного потребителя, и прежде доступная продукция становится для него не по карману.

Видео — Косвенные налоги

Добавить комментарий: