Каждый гражданин нашей страны, как и житель любого другого государства, обязан платить налоговые сборы в государственный бюджет. Средства, аккумулируемые данными сборами, поступают позднее на улучшение благосостояния людей и населенных пунктов. Так, например, наиболее ярким примером является налог на транспорт, собранные деньги с которого идут на строительство и починку дорог. Однако, далеко не каждый россиянин имеет машину, квартиру или иное имущество, за владением которым приходится делиться с государством деньгами. Но доходами, большими или маленькими, обладает каждый, ведь они являются нашим основным средством к существованию. Итак, что такое налог на доходы физлиц, куда и как его платить, какова его величина и многое другое мы сегодня и узнаем.

Налог на доходы физлиц

Кто является плательщиком налога на доходы физических лиц

Интересующая нас разновидность сборов в пользу государственной казны относится к категории прямых налогов. Исчисление их производится в виде суммы, рассчитывающейся, как определенный процент от общего дохода конкретного гражданина, из которого вычитаются все расходы.

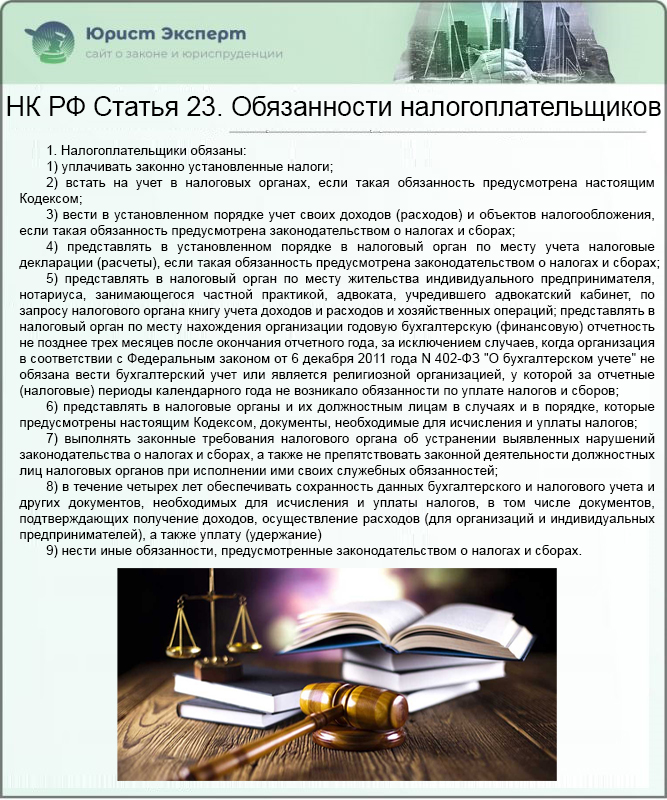

НК РФ Статья 23. Обязанности налогоплательщиков

Существует две основных категории граждан, обязанных выплачивать искомое налоговое отчисление. Рассмотрим их далее в таблице.

Таблица 1. Какие группы плательщиков налога на доходы физического лица существуют

| Группа № 1 | Группа № 2 |

|---|---|

| Граждане, принадлежащие к категории налоговых резидентов нашей страны. Термин «налоговый резидент» подразумевает, что претенденты на данное звание должны находиться на территории России не менее чем 183 календарных дня суммарно в течение 12 подряд идущих месяцев. | Граждане, которые не являются налоговыми резидентами страны, но получают доходы на ее территории. |

Существует две основных категории граждан, обязанных выплачивать денежные средства в казну страны по данному налоговому сбору, но ставки для них будут кардинально разными

Как происходит уплата налога

Уплата налога на доходы физических лиц может производиться двумя следующими путями:

- работодатель автоматически будет от положенного вам оклада отделять вашу процентную ставку, и перечислять ее в казну;

- если над вами работодателя нет, но трудовую деятельность вы ведете, данная обязанность должна осуществляться вами самостоятельно.

Некоторые граждане, за которых налоговые агенты не передают средства в казну страны, сами являются для себя таковыми, и обязаны осуществлять все связанные с этим процедуры самостоятельно

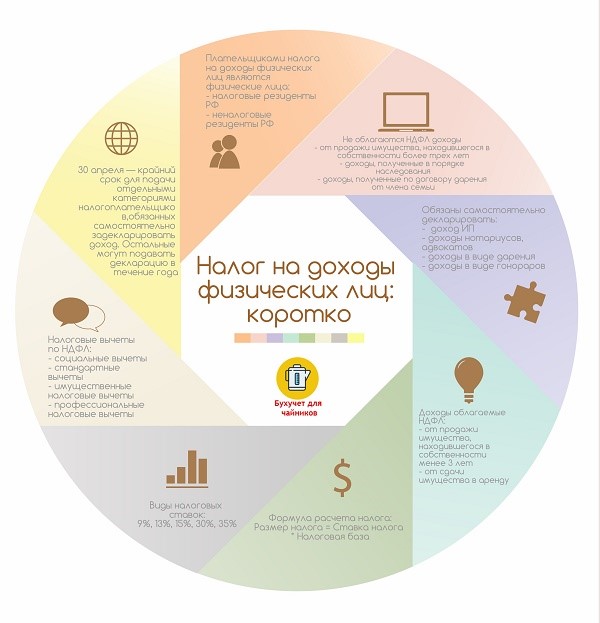

30 число апреля месяца является последним днем подачи деклараций о доходах лицами, которые обязаны самостоятельно оные декларировать. К данной категории относятся представители следующего перечня:

- индивидуальные предприниматели;

- занимающиеся частной юридической практикой специалисты (нотариусы, адвокаты и проч.);

- граждане, которые выиграли в лотерею или иную игру, основанную на механизме принятия риска;

- граждане, которые продали какое-либо имущество, и получили по нему доход (только в том случае, если имущество продано ранее, чем предпочтительно по закону);

- граждане, которые получают доход в виде выплат, как наследники создавших какие-либо научные, литературные или изобретательские произведения авторов;

- физические лица, получившие деньги в подарок от других физических лиц;

- физические лица за денежные вознаграждения, поступившие не от налоговых агентов, то есть каких-либо организаций;

- резиденты Российской Федерации, которые получили денежные средства из источников, располагающихся непосредственно за пределами Российской Федерации;

- граждане, с дохода которых налоговые агенты не удержали налоговый сбор.

Если вы, например, работаете репетитором, то деньги, взимаемые с ваших учеников за оказываемые услуги, принадлежат вам не на 100%, а только на 87%. Оставшиеся 13% должны перечисляться в казну нашего государства

Приведем пример: если вы преподаете в частном порядке или занимаетесь юридическими консультациями, то доходы, которые получены в результате ведения данной деятельности, по закону также подлежат обложению налоговым сбором, рассматриваемым нами в данной статье.

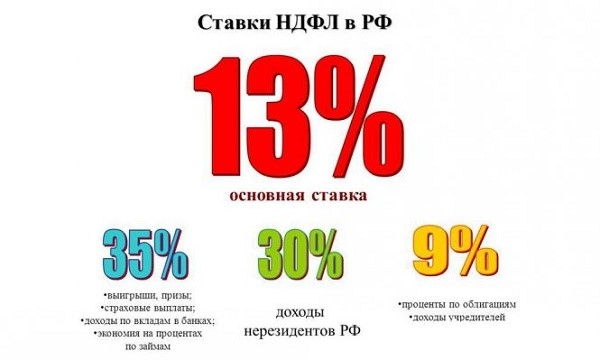

Лица, которые являются налоговыми резидентами страны, обязаны выплачивать данный сбор по ставке в 13%. Однако, помимо данной ставки существует еще 4, о которых мы поговорим чуть позднее, и обсудим также, каким образом регулируется их применение в том или ином случае.

Получается, что если вы зарабатываете какого-либо рода доходы среди вышеописанных, то нужно обязательно помнить, что все поступившие к вам средства придется отразить в налоговой декларации, которая предоставляется на проверку до наступления 30 апреля года, который следует за налоговым периодом, в который вы получили подотчетные средства.

Передача документа осуществляется непосредственно в налоговую инспекцию, территориально принадлежащую к месту вашего проживания

После подачи декларации наступает обязанность по уплате в казну части полученного дохода. Сделать это нужно будет до середины (15 числа) июля того же года.

Какие доходы облагаются НДФЛ

Согласно положениям налогового кодекса нашей страны, далеко не все доходы граждан облагаются НДФЛ.

Таблица 2. Какие доходы облагаются и не облагаются налоговым сбором на доходы физического лица

| Доходы, облагающиеся налогом | Доходы, освобожденные от налогообложения |

|---|---|

* Упоминание Семейного Кодекса подразумевает определение членов семьи, подарки которых не облагаются налогом. Так, речь идет о: |

Существует перечень доходов, которые облагаются налогом, а кроме прочего список доходов, которые от него освобождаются

Порядок уплаты налога иностранцам

Иностранцы, которые попали на территорию нашей страны в безвизовом режиме, и устроились на работу, обязаны перечислять НДФЛ в казну страны в виде авансовых платежей. При этом, работать эти иностранные граждане могут с использованием патента:

- у физических лиц;

- в различных организациях;

- у индивидуальных предпринимателей;

- у лиц, ведущих частную практику.

В данном случае налог будет переводиться в государственную казну в виде авансов фиксированной величины. На период действия патента данная величина будет составлять 1 тысячу 200 рублей в месяц, кроме того, платеж будет индексироваться с использованием:

- коэффициента-дефлятора, актуального на конкретный годичный период;

- второго коэффициента, определяющегося согласно региональным закономерностям, сложившимся на рынке труда, который устанавливается местными законами на каждый конкретный календарный период.

Иностранные граждане, работающие в России, также в обязательном порядке должны платить налог на доходы физических лиц, однако, в данном случае он будет перечисляться в формате аванса

Как произвести расчет величины налогового сбора

Итак, формула, по которой исчисляется интересующая нас выплата в пользу государственной казны, выглядит следующим образом:

А =В * С

Где А – величина налогового сбора, В – текущая налоговая ставка, актуальная для того или иного лица, С – облагаемая сбором база.

Налоговая ставка

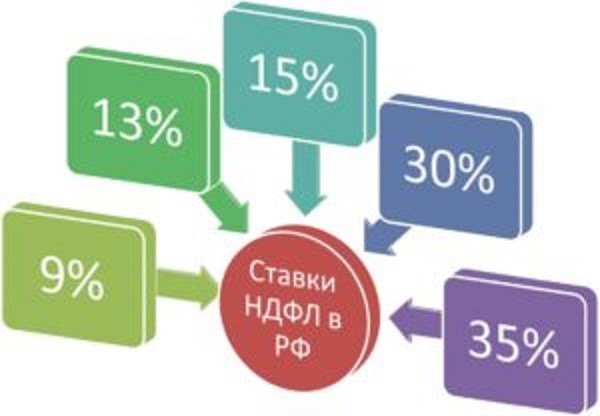

Налоговая ставка, по сути своей, — процент, который исчисляется в пользу государственной казны со всего облагаемого сбором дохода. Согласно Налоговому Кодексу, предусмотрена таких ставок всего 5 разновидностей. Устанавливаются они:

- как относительно категорий плательщиков сборов;

- так и относительно видов дохода.

Всего по данному налоговому сбору предусматривается целых 5 налоговых ставок, каждая из которых применима для различных ситуаций и плательщиков

Налоговая ставка в размере 9%

Установление данного «тарифа» по налогу на доходы физических лиц может производиться в следующих случаях:

- при получении процентов по облигациям, имеющим ипотечное покрытие, которые были эмитированы до наступления 2017 года;

- при получении доходов учредителями имеющего доверительный характер управления ипотечным покрытием.

Налоговая ставка в размере 13%

При условии, что какое-либо физическое лицо принадлежит категории налоговых резидентов страны, то тогда большая часть поступающих к нему доходов будет облагаться ставкой в 13% от полной величины той или иной суммы. К искомым доходам относятся, например, такие способы получения средств, как:

- заработная плата по месту официального трудоустройства;

- вознаграждения, полученные по договору, имеющему гражданско-правовой характер;

- средства, полученные после реализации того или иного имущественного объекта;

- прочие доходы подобного рода.

Обычный россиянин будет всю жизнь отчислять в государственную казну налог, равный 13% от величины своей заработной платы, за исключением некоторых случаев, в которых будет действительна совершенно иная ставка

Кроме того, начиная с 2015 года, по ставке в 13% облагаются и дивиденды, для которых ранее была действительна ставка в 9%. При этом не по каждой разновидности дивидендов возможно получение налогового вычета.

Также облагаться доходы гражданина РФ, имеющего статус налогового резидента, будут по данной ставке в следующих случаях.

- Если вы ведете трудовую деятельность, выступая специалистом высокой квалификации, согласно закону «О правовом положении иностранных граждан в России».

- Если вы принимаете участие в проекте, целью которого является содействие добровольному переезду в Россию соотечественников, которые:

- живут в других государствах;

- членам семей данных граждан, которые вместе с ними хотели бы оказаться постоянными жителями в РФ.

- Если вы – исполнитель трудовых обязанностей на каком-либо судне, плавающем под флагом нашей страны.

Налоговая ставка в размере 15%

По искомой ставке производится обложение дивидендов, получение которых произошло путем передачи от отечественных организаций физическим лицам, не относящимся к категории резидентов России.

По ставке в 15% производится обложение дивидендов

Налоговая ставка в размере 30%

Все иные доходы физических лиц, не принадлежащих к категории резидентов страны, облагаются по ставке, равной 30% от величины дохода.

Налоговая ставка в размере 35%

Искомая налоговая ставка является наибольшей из возможных. Ее применение осуществляется в следующих ситуациях.

- Когда вы получаете проценты по ранее сделанными вами банковских вкладах в части превышения установленных размеров.

- Берется данная ставка также и с сумм, сэкономленных на процентах при получении плательщиками налогового сбора того или иного кредита в части превышения установленных размеров.

- С денежной выплаты, поступающей за использование денег, принадлежащих пайщикам.

- С процентов за пользование кредитом сельскохозяйственного кредитного кооператива, средства которого привлекаются от его членов в виде займов, аналогичным образом в части превышения установленных размеров.

- Когда доходом является какой-либо выигрыш или приз, полученный в конкурсе, игре, иных мероприятий, проводимых с целью прорекламировать какие-то:

- товары;

- продукты;

- услуги различных компаний.

Процент в данном случае будет начисляться от стоимости выигрыша, если он, например, представлен не суммой, а предметом.

35% — ставка самая большая, и потому применяется она лишь в редких случаях, не имея никакого отношения к оплате вашего труда

Налоговая база

Определение налоговой базы производится отдельно для каждой из разновидностей доходов, относительно которых производится установление той или иной ставки.

Исчисление налогов налоговыми агентами

Налог с граждан, ведущих частную юридическую практику, уплачивается коллегиями, бюро и консультациями.

Определение величины сбора в пользу государственной казны осуществляется непосредственно налоговыми агентами – то есть организациями, являющимися работодателями, нарастающим итогом с начала налогового года:

- в конце каждого месячного периода;

- относительно всех денежных поступлений, к коим применима ставка, величина которой составляет 13%.

Если налоговой агент должен также отчислять денежные средства по иным налоговым ставкам, то суммы переводов по ним должны исчисляться организациями отдельно.

Налоговыми агентами являются обычные организации-работодатели или организации, предоставляющие, например, выигрыш, которые перечисляют за вас в казну страны рассматриваемый сбор

Определение величины налогового сбора осуществляется без принятия во внимания:

- полученных непосредственными плательщиками налогового сбора средств от прочих организаций;

- удержанных другими компаниями сумм сбора в пользу государственной казны.

На налоговых агентов возложена обязанность по удержанию начисленных сумм сборов с оплаты налогоплательщиков в момент осуществления ее передачи.

Проще говоря, например, при выдаче вам заработной платы, вместо 20 тысяч официального оклада, который по закону вам выплачивается, вы получите на 2 тысячи 600 рублей меньше.

Обратите внимание: удерживаемая с выплаты сумма налогового сбора не может превышать 50% от полагающейся вам денежной величины.

Если вы, как налоговой агент, не можете по какой-либо причине произвести удержание с плательщика исчисленной суммы средств, то тогда, не позднее 1 месяца с момента окончания определенного для этого действия налогового периода, о возникновении искомых обстоятельств вы должны будете сообщить:

- плательщику налоговых сборов;

- в налоговый орган непосредственно по месту учета.

Закон определяет конкретные процентные границы, выше которых, в рамках конкретной суммы, данный налоговой сбор просто не имеет право быть поднятым

Налоговые вычеты

Чтобы уменьшить величину отчисляемого в государственную казну налога, взимаемого с доходов физических лиц, вы имеете право воспользоваться так называемым налоговым вычетом.

Кроме того, вы можете также воспользоваться вычетом, который не уменьшает величину налоговой выплаты сразу, но позволяет впоследствии вернуть ее часть от ранее перечисленной в государственную казну суммы, при условии, что вы понесли те или иные затраты, определенные особым списком на государственном уровне, например:

- на лечение;

- на покупку недвижимости;

- на обучение и т.д.

Документарным основанием для того, чтобы выплатить вам имущественный налоговый вычет, является заполненная по всем правилам декларация по форме 3-НДФЛ.

Декларация 3-НДФЛ

Разумеется, помимо декларации в налоговую инспекцию также нужно будет предоставить документы, подтверждающие право на получение вычета. К примеру:

- если вы получали лечение, то вам нужно будет предоставить медицинскую справку и квитанцию из больницы или иного медицинского учреждения, где вам были оказаны эти платные услуги;

- если вы обучались, то тогда нужно будет взять справку опять-таки из организации, услуги предоставившей, то есть в данном случае образовательной;

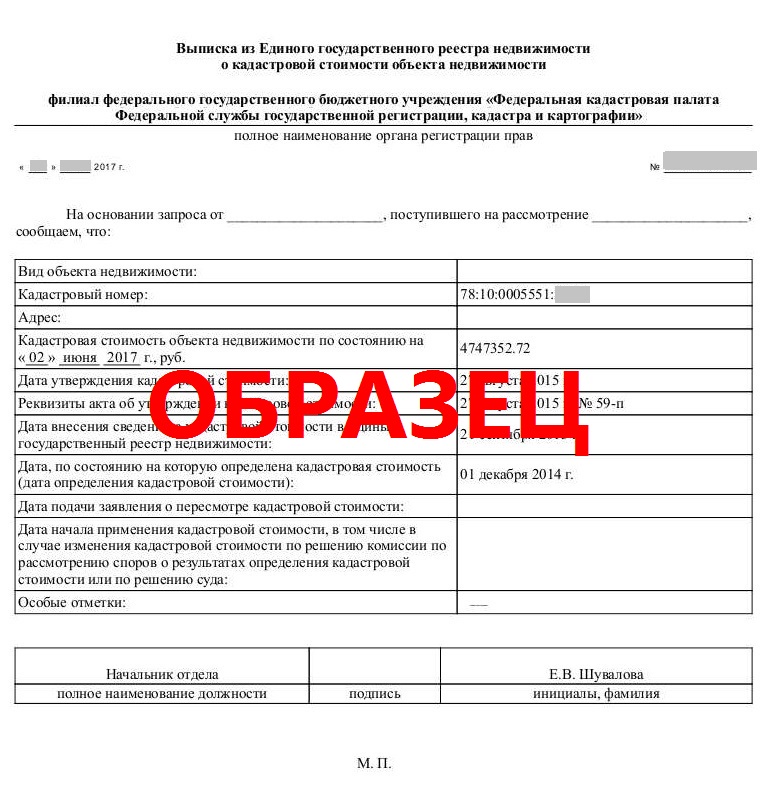

- если вы купили квартиру, то подтверждением вашего права на вычет станет актуальная выписка из ЕГРН.

Образец выписки из ЕГРН

Получить некоторые разновидности налоговых вычетов можно:

- как единой суммой от налоговой службы;

- так и у работодателя разбитыми на некоторое время суммами выплат.

Чтобы немного сэкономить на выплате налогового сбора, вы обязаны предоставить соответствующие бумаги, которые подтвердят ваше право на получение вычета

Любого гражданина, исправно уплачивающего налоги, интересует вопрос: как долго ждать вычет по налогам после предоставления всех нужных официальных бумаг? В специальной статье мы рассмотрим вопросы о времени возврата налогового вычета, узнаем, на чем он основывается, и поясним, как быть, если деньги не зачислили.

Как можно оплатить налоговый сбор

Существует несколько основных способов уплаты налогового сбора в государственную казну.

- Первый способ является весьма популярным, так как он подразумевает оплату налога без посещения банков или Федеральной налоговой службы. Так, дабы воспользоваться им, вам нужно будет найти на официальном электронном ресурсе Федеральной налоговой службы сервис «Уплата налогов физических лиц», и перевести денежные средства государству, следуя соответствующей инструкции.

- Второй способ подразумевает, что вы появитесь в ФНС лично, и получите там квитанцию на оплату налога в бумажном виде, и затем по ней внесете средства в ближайшем банке.

- Также вы можете совершать все действия, связанные с оплатой налога и подачей декларации, через;

- личный кабинет на Едином портале Госуслуг;

- личный кабинет налогоплательщика на электронном ресурсе ФНС.

Чтобы немного сэкономить на выплате налогового сбора, вы обязаны предоставить соответствующие бумаги, которые подтвердят ваше право на получение вычета

Подведем итоги

Налог на доходы физических лиц в России является общей для всех выплатой. Не вносить его в казну означает совершать преступление, что совершенно неприемлемо. Если вы переживаете, что выплаченные вами средства идут в карманы власти, то не стоит так думать. Все, что было вами уплачено, впоследствии пойдет на улучшение вашего же благосостояния, строительство важных объектов инфраструктуры, ремонт зданий и мостовых, и на прочие важные государственные дела.

Добавить комментарий: